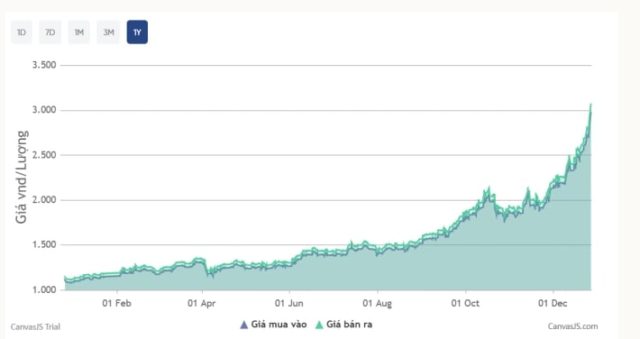

Giá bạc trong nước sáng nay lập kỷ lục mới với hơn 3 triệu đồng một lượng, đi lên theo đà tăng của thế giới.

Sáng 22/12, Công ty cổ phần đầu tư vàng Phú Quý niêm yết giá bạc miếng tại 2,98 – 3,07 triệu đồng mỗi lượng, tăng khoảng 6% so với hôm qua. Công ty Sacombank – SBJ mua bán mặt hàng này quanh 2,82 – 2,89 triệu đồng.

Tính từ đầu năm, giá bạc miếng đã tăng khoảng 169%. Quy đổi theo kg, kim loại này hiện được mua bán quanh 79,5 – 81,9 triệu đồng.

Bạc miếng trong nước đi lên theo quốc tế. Kết thúc phiên giao dịch ngày 26/12, giá kim loại này trên thế giới lần đầu tiên chạm mốc 77,4 USD. Diễn biến này nâng mức tăng từ đầu năm lên 167%, chủ yếu do nguồn cung thiếu hụt, nhu cầu đầu tư mạnh và bạc được Mỹ coi là kim loại thiết yếu.

Giá vàng trong nước hôm nay cũng đi lên. Công ty Vàng bạc đá quý Sài Gòn (SJC) niêm yết giá vàng miếng tại 157,7 – 159,7 triệu đồng, tăng 500.000 đồng so với ngày hôm qua. PNJ, Doji, Bảo Tín Minh Châu cũng nâng giá kim loại quý này tương tự SJC.

Với nhẫn trơn, SJC cũng tăng 300.000 đồng so với hôm qua, lên 153,1 – 156,1 triệu đồng. PNJ, Doji mua bán mặt hàng này cao hơn 1,9 triệu đồng so với SJC. Bảo Tín Minh Châu niêm yết vàng nhẫn cao nhất trong các thương hiệu, tại 156,7 – 159,7 triệu đồng.

Vàng trong nước diễn biến tích cực theo xu hướng giá quốc tế. Chốt phiên giao dịch ngày 26/12, giá vàng thế giới giao ngay tăng 54 USD lên 4.533 USD một ounce. Quy đổi theo tỷ giá Vietcombank, vàng thế giới tương đương 144,2 triệu đồng một lượng, chênh 15 triệu so với trong nước.

Kim loại quý này đang ghi nhận năm tăng giá mạnh nhất kể từ 1979. Nguyên nhân chủ yếu là Fed nới lỏng chính sách, các ngân hàng trung ương tăng mua dự trữ, các quỹ ETF tăng đầu tư và xu hướng phi đôla hóa toàn cầu.