Sóng tỉ USD vay dưới chuẩn

Thị trường cho vay tiêu dùng dưới chuẩn với quy mô hàng chục tỉ USD vô cùng hấp dẫn nhưng cũng đầy rủi ro hiện tại và phía trước.

Nguyễn Thanh Vân là công nhân xí nghiệp may mặc ở Tân Bình. Hai tháng trước, do con bệnh, cô đành tìm đến một ứng dụng cho vay trên mạng với khoản tiền chỉ 2 triệu đồng. Dù xác nhận lãi vay qua App cao nhưng Vân cho biết, nếu kẹt tiền, cô sẽ vẫn tiếp tục vay như vậy.

Đây cũng là chọn lựa của rất nhiều công nhân cũng như những người không có nhiều tích lũy.

Sức hút của… rủi ro

Theo khảo sát của Tổng Liên đoàn Lao động Việt Nam, 30% công nhân luôn gặp khó khăn về tiền bạc. Công nhân và những người có mức thu nhập trung bình hoặc thấp, kém ổn định, người không có tài sản đảm bảo, những người có lịch sử tín dụng hạn chế… thường bị xếp vào nhóm khách hàng dưới chuẩn (underbanked). Chưa kể những người chưa thể tiếp cận hoặc khó tiếp cận dịch vụ ngân hàng (unbanked). Ước tính khoảng 30 triệu người ở Việt Nam thuộc diện này. Một công bố không chính thức từng nêu rõ, thị trường “tín dụng đen” này bằng khoảng 30% tổng tín dụng thực do hệ thống ngân hàng cung cấp, tức tương đương 50 tỉ USD.

Đây là con số rất hấp dẫn, thu hút nhiều người tham gia cuộc chơi. Ngay ngân hàng cũng không bỏ qua khách hàng dưới chuẩn. Những năm gần đây, các ngân hàng đã thực hiện chính sách cấp tín dụng “mở” cho cả sinh viên, công nhân. Chẳng hạn, theo bà Nguyễn Thị Phượng, Phó Tổng Giám đốc Agribank, chỉ cần khách hàng có thu nhập ổn định, trả lương qua tài khoản hay ở nông thôn, những người có hợp đồng trả tiền điện là đã đủ điều kiện cấp thẻ tín dụng nội địa. Mỗi thẻ tín dụng dạng này có hạn mức khoảng 30 triệu đồng với lãi suất thấp.

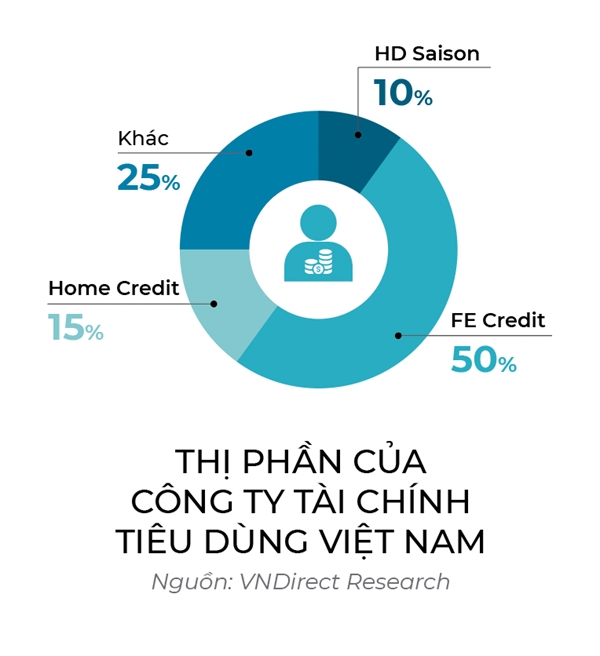

Ở hướng tiếp cận khác, các ngân hàng còn đứng ra thành lập hoặc lập liên doanh công ty tài chính tiêu dùng. Tính đến nay, Việt Nam đã có 16 công ty tài chính được Ngân hàng Nhà nước cấp phép. Có thể kể ra các tên tuổi thuộc ngân hàng như FE Credit thuộc VPBank, SHB Finance thuộc SHB, Mcredit – liên doanh giữa MB và Ngân hàng SBI Shinsei (Nhật)…

Các công ty tài chính thường cho vay với điều kiện dễ dàng như chỉ cần giấy tờ tùy thân, có việc làm thì sẽ được giải ngân trong vòng 1-2 ngày. Đơn cử, FE Credit của VPBank đã phục vụ gần 10 triệu khách hàng. Tính đến tháng 9/2022, cho vay tiêu dùng của các công ty tài chính tiêu dùng đã đạt hơn 145.000 tỉ đồng. Xét mức tăng trưởng, theo Vụ Tín dụng, dư nợ cho vay tiêu dùng của các công ty tài chính được Nhà nước cấp phép đã tăng gấp 10 lần trong 10 năm qua.

Dù vậy, cho vay tiêu dùng của 16 công ty tài chính được Nhà nước cấp phép chỉ mới chiếm 1,3% dư nợ cho vay tiêu dùng toàn nền kinh tế. Vì thế, cùng tham gia chia phần trong miếng bánh hàng chục tỉ USD từ cho vay tiêu dùng dưới chuẩn còn có nhiều đơn vị khác như các cơ sở cho vay cầm cố.

Theo Cục Cảnh sát Hình sự (Bộ Công an), trên toàn quốc có tới hơn 26.942 cơ sở kinh doanh dịch vụ cầm cố. Trong đó, nổi bật là chuỗi cho vay cầm đồ F88 với 830 phòng giao dịch và ghi nhận tốc độ tăng trưởng dư nợ, tăng trưởng doanh thu trung bình gần 200%/năm trong 3 năm qua.

Thị trường cũng có hàng trăm App cho vay online không cần thẩm định như Jeff, DoctorDong, Tamo, SOS Credit, VayVND, Robocash, Takomo, Kama , Findo, Tiền Ơi, Senmo, Oncredit… Bên cạnh một số App có liên kết với những công ty tài chính như Mirae Asset, FE Credit, MB Shinsei, thì còn nhiều ứng dụng cho vay chưa rõ thông tin như Kavay, ATM Online, Vay Mini, Visame, Credify, Mazilla, Credy, SHA, MoneyVeo hay Alo Credit…

Ông Phùng Anh Tuấn, Chủ tịch Hội đồng Quản trị kiêm CEO của F88, xác nhận: “Dù có tốc độ phát triển mạnh nhưng F88 vẫn chỉ mới khai phá một phần nhỏ của thị trường. F88 đặt mục tiêu đạt đến 1.400 phòng giao dịch vào năm 2024 và hướng đến IPO với vốn hóa tỉ USD”.

Khoảng xám của lợi nhuận – rủi ro

Phó Thống đốc Ngân hàng Nhà nước Phạm Tiến Dũng nhận định: “Tín dụng cho công nhân và sinh viên là rất quan trọng, bởi chúng ta chỉ có thể xóa tín dụng đen bằng cách cung cấp những tín dụng sạch, nhanh, rẻ và tiện lợi.

Chừng nào còn vay 50 triệu đồng với nhiều thủ tục giấy tờ ở ngân hàng và thời gian lâu thì người dân, doanh nghiệp và công nhân, sinh viên phải đi tìm nguồn vốn tín dụng khác”.

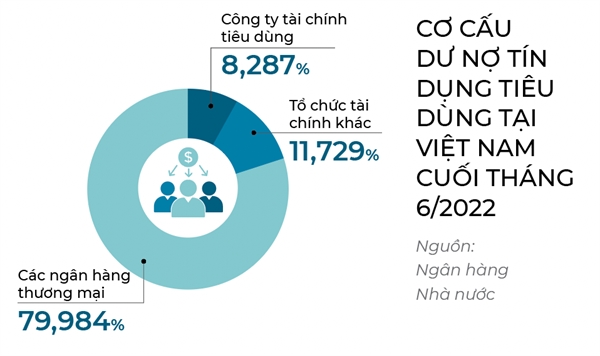

Theo thống kê của Ngân hàng Nhà nước, đến cuối năm 2021, tín dụng tiêu dùng của hệ thống ngân hàng thương mại đạt gần 2 triệu tỉ đồng, chiếm hơn 20% dư nợ tín dụng cho nền kinh tế. Như vậy, thị phần lớn của dư nợ tiêu dùng vẫn nằm trong tay các ngân hàng thương mại, với khoảng 80%; các công ty tài chính tiêu dùng chiếm khoảng 8%; còn lại là các tổ chức tài chính khác (12%).

Theo ước tính của FiinGroup, tín dụng tiêu dùng của các công ty tài chính tiêu dùng và các tổ chức tài chính khác tại Việt Nam khoảng 18% GDP, tương đương hơn 500.000 tỉ đồng vào cuối tháng 6/2022.

Tuy nhiên, theo nhận định của Công ty Chứng khoán SSI, khi chi phí sinh hoạt gia tăng, thu nhập khả dụng giảm xuống, người có thu nhập thấp sẽ bị ảnh hưởng đầu tiên. Bên cạnh đó, những biến động đến từ làn sóng sa thải của các công ty… dễ đẩy nhóm yếu thế vào chỗ mất khả năng trả nợ. “Nhiều người tiêu dùng ở Việt Nam chưa có kiến thức tài chính đầy đủ, dẫn đến việc họ có thể chi tiêu quá mức và mất khả năng trả nợ”, ông Phạm Nguyễn Anh Huy, Giảng viên cấp cao ngành Tài chính, sáng lập viên của Trung tâm Fintech-Crypto RMIT, Đại học RMIT Việt Nam, nhận xét.

Theo khảo sát từ các ngân hàng, cứ 10 người dân vay tiêu dùng thì có 1 người nợ quá hạn, nợ xấu. Nợ xấu ở các công ty tài chính tiêu dùng đã lan sang cả ngân hàng hậu thuẫn. Chẳng hạn, tháng 6 năm ngoái, nợ xấu của VPBank tăng 27% so với đầu năm mà nguyên nhân chủ yếu là do khoản nợ xấu ở FE Credit. Hay MB cũng chịu áp lực nợ xấu đến từ công ty con – MB Shinsei (Mcredit).

VietCredit cũng ghi nhận nợ xấu tăng mạnh trong nửa đầu năm 2022. Tình hình nợ xấu căng thẳng khiến các ngân hàng cũng như công ty tài chính đã có lúc phải dùng đến dịch vụ đòi nợ thuê. Trong quá khứ, khi dịch vụ đòi nợ thuê còn được cho phép, Ngân hàng OCB, SHB hay Shinhan Việt Nam từng thuê công ty đòi nợ. Hay mới đây hơn, Mirae Asset cũng bán các khoản nợ khó đòi cho công ty đòi nợ.

Các công ty phi tài chính như F88 phải vay vốn bên ngoài. Ảnh: Quý Hoà.

Rủi ro cho hoạt động cho vay tiêu dùng dưới chuẩn còn là chi phí vốn vay cao. Đơn cử, các ngân hàng có thể huy động vốn từ tiền gửi tiết kiệm của người dân với lãi suất khoảng 6-8%/năm và dùng tiền huy động này để cho vay lại. Trong khi đó, các công ty phi tài chính như F88 phải vay vốn bên ngoài, qua kênh phát hành trái phiếu hoặc kêu gọi các quỹ đầu tư cho vay, với lãi suất 9-13%/năm, tùy đợt huy động.

Các công ty như F88 lại không thuộc sự quản lý của Ngân hàng Nhà nước nên mức lãi suất cho vay cầm cố dựa theo Luật Dân sự, tức cho vay không được quá 20%/năm. Trong khi đó, các ngân hàng hay công ty cho vay tiêu dùng do Ngân hàn

Giải pháp mà F88 tính đến là tìm cách tiếp cận các nguồn vốn rẻ. F88 đã phải nỗ lực đạt những tiêu chuẩn về phát triển bền vững mới thỏa các tiêu chí để thu hút nguồn vốn ưu đãi. Trong giai đoạn 2022-2025, lợi thế này đã giúp F88 ghi điểm với Quỹ Việt Nam – Oman (VOI) – một quỹ quan tâm những lợi ích xã hội. Ông Nguyễn Xuân Giao, Giám đốc Đầu tư của VOI, cho biết: “Kể từ khi thành lập vào năm 2009, VOI đã giải ngân hơn 300 triệu USD vào các lĩnh vực như tái tạo năng lượng, nước sạch, y tế, giáo dục và nông nghiệp. Việc góp vốn vào F88 là khoản đầu tư đầu tiên của VOI trong lĩnh vực dịch vụ tài chính tại Việt Nam”.

“Ở Việt Nam, có 30.000 cửa hàng cầm đồ nhỏ lẻ, gần đây còn có các App cho vay online từ nước ngoài cho vay với lãi suất 1.000%. Nếu F88 không cung cấp dịch vụ cho nhóm khách hàng này thì họ vẫn sẽ tiếp cận ở thị trường truyền thống trên, hay tín dụng đen”, lãnh đạo của F88 cho biết. Tuy nhiên, với những cuộc điều tra về cho vay và cưỡng đoạt tài sản gần đây tại F88 đã cho thấy rủi ro mà các công ty phi tài chính có thể gặp phải khi tham gia vào lĩnh vực cho vay tiêu dùng dưới chuẩn.

Chuẩn hóa vay dưới chuẩn

Thực tế, như một chuyên gia trong ngành tài chính chia sẻ, càng ở phân khúc nhỏ dần của thị trường cho vay tiêu dùng thì chi phí quản lý sẽ tăng lên và rủi ro nợ xấu cũng tăng cao. Khi đó, các công ty phải tăng lãi suất tỉ lệ thuận với rủi ro thì mới đủ bù đắp các rủi ro. Chưa kể các loại phí dịch vụ như phí thẩm định tài sản, thẩm định người vay của nhóm khách hàng dưới chuẩn cũng phức tạp và tốn kém hơn. Đó là lý do dù lãi suất cho vay cầm cố của F88 vẫn đúng luật nhưng chi phí vay thực tế cao hơn nhiều so với lãi cho vay của ngân hàng hay các công ty tài chính. Nhà nước mới quy định về mức lãi suất cho vay nhưng lại chưa quy định cụ thể về các khoản phí.

Để đưa hoạt động cho vay tiêu dùng dưới chuẩn lên một tầm mức trật tự và đáp ứng tốt nhu cầu thị trường hơn, theo những người trong ngành, cần có cơ chế riêng. Ngay các công ty cho vay tiêu dùng được Ngân hàng Nhà nước cấp phép cũng xin một cơ chế riêng. Ông Lê Quốc Ninh, Tổng Giám đốc MB Shinsei (Mcredit), đề xuất Ngân hàng Nhà nước cho phép được tính toán room tăng trưởng tín dụng theo tăng trưởng tuyệt đối, thay vì theo tỉ lệ phần trăm.

“Nếu áp dụng tỉ lệ tăng trưởng theo tỉ lệ chung thì mức tăng trưởng của các công ty tài chính rất thấp”, ông Ninh nhân định. Ông cũng đề xuất cần có cơ chế riêng để không tính những khoản cho vay nhỏ (dưới 20 triệu đồng) vào mức tăng trưởng tín dụng. Về phần FE Credit mong muốn được xem xét điều chỉnh tỉ lệ cho vay tiền mặt ở các công ty tài chính theo hướng phù hợp với tình hình hoạt động cụ thể.

Ngoài ra, theo ông Phạm Nguyễn Anh Huy, Đại học RMIT, 2 trọng tâm hết sức quan trọng của các công ty là quản trị rủi ro và bảo vệ người dùng. Người dân cần được giáo dục, tư vấn để hiểu hơn về việc tiêu dùng hợp lý, khôn ngoan. Về phía các công ty cũng cần có các công cụ quản trị rủi ro để sàng lọc khách hàng, giảm nợ xấu.

Các công ty tài chính rất hy vọng, thông qua công nghệ và kết nối cơ sở dữ liệu quốc gia, các công ty có thể định vị khách hàng dễ dàng hơn, đồng thời giúp việc thẩm định, đánh giá khách hàng được chính xác, tiết kiệm nguồn lực cho doanh nghiệp cũng như cả xã hội.

Đặc biệt, việc nâng cao mức chế tài, xem xét hình sự hóa nếu chứng minh được dấu hiệu cố ý trốn tránh nghĩa vụ trả nợ cũng sẽ giúp giảm thiểu các hành vi cố ý chây ì, trốn nợ. Mặt khác, cần có những giải pháp và hỗ trợ kịp thời từ cơ quan quản lý để hạn chế bớt tác động tiêu cực từ các đợt kiểm tra, mở rộng điều tra tới đây. Bởi vì, thu hồi nợ thật sự là nhu cầu cấp thiết của nhiều đơn vị kinh doanh chính đáng. Bên cạnh đó, đại diện HD Saison nhìn nhận các doanh nghiệp cũng cần rà soát lại công tác cho vay, thu hồi nợ đúng quy định của luật pháp.

Ngân hàng Nhà nước khẳng định mục tiêu cụ thể đến năm 2025 là phấn đấu tối thiểu 50% và đến năm 2030 là 70% các khoản vay phục vụ tiêu dùng phải được thực hiện qua kênh số. Sự bùng nổ của thị trường tín dụng tiêu dùng cho thấy cần phải có sự quản lý tương ứng. Tuy nhiên, quy định pháp luật chưa có sự phân biệt rõ ràng giữa các tổ chức tín dụng ngân hàng và tổ chức tín dụng phi ngân hàng, gây ra sự nhầm lẫn với người vay tiền, ảnh hưởng xấu đến thị trường tài chính tiêu dùng. Ngân hàng Nhà nước dự kiến sẽ hoàn thiện khung pháp lý cho vay tiêu dùng, trước hết là ngân hàng thương mại và công ty tài chính, sau đó là các tổ chức tài chính vi mô, quỹ tín dụng nhân dân với cơ chế thông thoáng, áp dụng các công nghệ dễ dàng hơn.

“Rất cần khung pháp lý rõ ràng và sớm áp dụng của cơ quan quản lý để tạo sự minh bạch trên thị trường, hỗ trợ cho các doanh nghiệp hoạt động an toàn, hiệu quả”, ông Đỗ Minh Hải, Giám đốc ATM Online, kiến nghị.

Ngọc Thuỷ

Nguồn: nhipcaudautu