Rủi ro về lạm phát bắt đầu quay lại

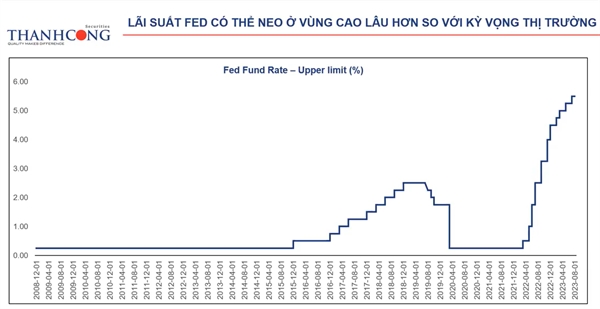

Khi lạm phát quay trở lại, FED khó có thể giảm lãi suất được như kỳ vọng của giới đầu tư.

Giai đoạn 2021-2022, lạm phát là một trong những nỗi lo lớn nhất của giới đầu tư trên toàn cầu. Tại thị trường Việt Nam, năm 2022 lạm phát là một vấn đề gây ra rất nhiều nhức nhối, cộng hưởng với những sự kiện ở thị trường trái phiếu, đã đẩy VN-Index giảm hơn 30% trong năm này.

Chia sẻ tại Hội thảo “All in hay Full cash”, anh Nguyễn Thành Trung, CFA, Trưởng phòng Tư vấn Đầu tư, Công ty Chứng khoán Thành Công (TCSC) cho rằng gần đây, rủi ro về lạm phát bắt đầu quay trở lại.

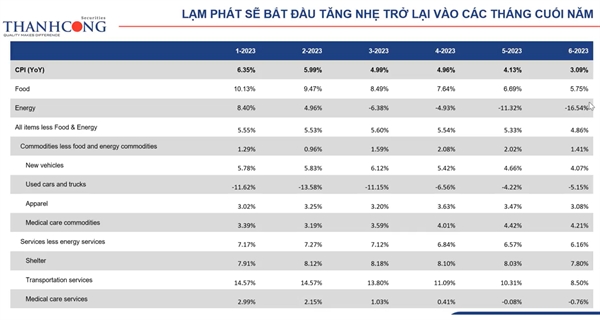

Những nhóm hàng về dịch vụ, loại đi yếu tố năng lượng thì vẫn neo ở mức rất cao, như chỉ số liên quan đến thuê nhà ở, vẫn neo ở mức quanh 8%. Nguồn: TCSC.

Đầu tiên là tăng trưởng GDP của Mỹ, trong quý II vừa rồi thì GDP nước này tăng khoảng 2,4%, vượt rất nhiều kỳ vọng. Bởi lẽ, từ đầu năm rất nhiều nhà đầu tư trên thế giới, kể cả Việt Nam đều cho rằng Mỹ sẽ rơi vào suy thoái, và câu chuyện chỉ là suy thoái mạnh hay nhẹ thôi. Tuy nhiên, 4 quý trở lại đây thì Mỹ đều công bố kết quả về tăng trưởng GDP rất mạnh. Thêm vào đó, dù kinh tế có khó khăn thì tỉ lệ thất nghiệp của Mỹ vẫn không tăng.

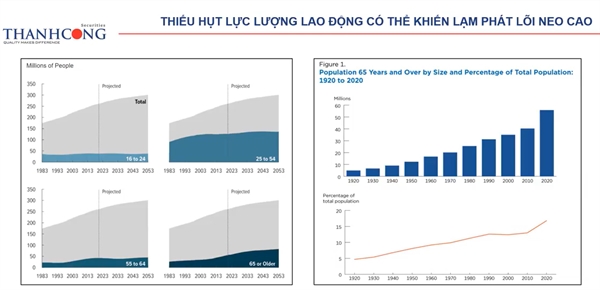

“Tỉ lệ thất nghiệp là một yếu tố rất quan trọng để kéo lạm phát của Mỹ thấp xuống. Tuy nhiên, tỉ lệ thất nghiệp của Mỹ vẫn đâu đó quanh 3,5-3,6%, một tỉ lệ rất thấp, và cũng là mức thấp kỷ lục trong hơn 20 năm qua. Như vậy, kinh tế Mỹ về mặt tăng trưởng và thị trường lao động vẫn đang rất mạnh”, anh Trung chia sẻ.

Thị trường lao động của Mỹ vẫn mạnh mẽ. Nguồn: TCSC.

Gần đây, những nhà đầu tư trên thế giới cũng như Việt Nam đã giảm bớt sự quan tâm đến vấn đề lạm phát. Bởi lẽ, nếu nhìn từ đầu năm 2023 đến bây giờ, CPI của Mỹ đã giảm rất mạnh, từ mức 6% về quanh mức 3% như hiện tại. Tuy nhiên, nhìn chi tiết hơn về CPI của Mỹ, có thể thấy sự phân hóa giữa các nhóm mặt hàng. Nếu nhìn vào CPI cốt lõi thì chủ yếu đến từ việc năng lượng giảm, khi giá dầu đã giảm mạnh từ mức 120 USD về quanh mức 70-80 USD như hiện tại, vô tình làm cho lĩnh vực liên quan đến năng lượng của Mỹ giảm xuống và kéo giảm CPI lõi. Tuy nhiên, những nhóm hàng về dịch vụ, loại đi yếu tố năng lượng thì vẫn neo ở mức rất cao, như chỉ số liên quan đến thuê nhà ở, vẫn neo ở mức quanh 8%.

TCSC đánh giá về cuối năm lạm phát có thể sẽ quay lại khi chỉ số đại diện cho hàng hóa của thế giới Commodity Index từ tháng 7/2022 tạo đỉnh, giảm dần khi về cuối năm 2022 đầu năm 2023 và gần đây đang có xu hướng nhích lên. “Đây là một rủi ro, bởi khi lạm phát tiếp tục quay trở lại thì chính sách tiền tệ của FED chưa thể giảm ngay được”, anh Trung đánh giá.

Một trong những nguyên nhân khiến chỉ số này quay lại là đến từ giá lương thực khi El Nino bắt đầu quay lại, sản lượng về lương thực của Ấn Độ (chiếm 40% thương mại gạo toàn cầu) giảm và để đảm bảo an ninh lương thực thì quốc gia này đã giảm xuất khẩu, giảm nguồn cung làm cho giá lương thực như gạo, lúa mì tăng mạnh trong thời gian gần đây.

Thêm vào đó, CPI cốt lõi đặc biệt vấn đề về thuê nhà và tiêu dùng của Mỹ vẫn cao. Giai đoạn hiện tại, dân số trên 65 tuổi đang chiếm tỉ trọng khoảng 20% dân số của Mỹ.

Thị trường lao động vẫn tốt, việc thiếu nhân công làm cho lương của người Mỹ không giảm và thu nhập của người dân luôn duy trì ở mức tốt, điều này khiến cho lạm phát lõi của Mỹ rất khó để giảm.

Theo anh Trung, giá hàng hóa đang có những mầm mống tăng trở lại, cộng với CPI lõi khó giảm, thì lạm phát tại Mỹ cũng là một nỗi lo của thị trường trong thời gian tới.

Nhật Lệ

Nguồn: nhipcaudautu