Ngân hàng mở cánh cửa vay trực tuyến

Vay trực tuyến đang là những động lực tăng trưởng mới của ngành ngân hàng trong xu hướng bùng nổ số hóa.

Tại VPBank, với quy trình trực tuyến, khách hàng cá nhân có thể làm thủ tục vay mua xe ngay tại đại lý ô tô và biết kết quả phê duyệt sau 5 phút; cán bộ bán hàng gặp trực tiếp khách hàng, thực hiện nhập liệu thông tin, nhận diện khách hàng và trình hồ sơ chứng từ trực tuyến.

Kích hoạt vay trực tuyến

Những ví dụ như dịch vụ tại VPBank cho thấy, cả 3 hoạt động chính của Ngân hàng là huy động vốn, cho vay, thanh toán đang được các ngân hàng đẩy mạnh số hóa. Đáng chú ý trong xu hướng này, với hoạt động cho vay, từ đầu tháng 9 đã có Thông tư cho phép cho vay trực tuyến với hạn mức là 100 triệu đồng.

Thông tư này được kỳ vọng trở thành động lực tạo sự bùng nổ cho thị trường cho vay trực tuyến. Bởi vì số hóa các hoạt động ngân hàng là xu hướng tất yếu trong bối cảnh công nghệ ngày càng phát triển mạnh mẽ và việc cởi trói về mặt pháp lý sẽ gia tăng cạnh tranh trên thị trường cho vay trực tuyến với sự tham gia của ngân hàng, trung gian thanh toán, Fintech, công ty tài chính… Đặc biệt, Nghị định về sandbox (thử nghiệm) liên quan Fintech cho vay đang được rốt ráo hoàn thiện để đưa vào thực hiện. Điều này khiến thị trường cho vay trực tuyến được dự báo thêm sôi động và gia tăng sức nóng cho cuộc chạy đua giữa các ngân hàng trong chiến lược số hóa.

Theo ông Trần Minh Bình, Chủ tịch Hội đồng Quản trị VietinBank, ngân hàng này đã chọn đơn vị tư vấn uy tín trong Top 3 thế giới tham gia xây dựng, hoạch định chiến lược, kế hoạch triển khai cho chương trình Chuyển đổi số giai đoạn 2023-2025, tầm nhìn 2030. Hiện nay, ứng dụng VietinBank iPay Mobile đã thu hút hơn 6,5 triệu khách hàng sử dụng với gần 60 triệu giao dịch được thực hiện mỗi tháng, tăng trưởng 150% qua mỗi năm.

Trong khi đó, giai đoạn 2016-2020 Techcombank đã chi 300 triệu USD cho các dự án chuyển đổi số, xoay quanh trục chiến lược “khách hàng là trọng tâm”. Hay giai đoạn 2021-2025, ngân hàng này cam kết đầu tư tiếp 500 triệu USD cho hành trình chuyển đổi số hóa, bắt tay cùng các đối tác như Amazon, Backbase, Salesforce, Adobe… Dấu ấn của chuyển đổi số này là quý I/2023 Techcombank đã thu hút thêm 424.000 khách hàng mới, trong đó 68% đến từ những nền tảng số. Khối lượng giao dịch qua kênh điện tử của khách hàng cá nhân cũng tăng 22,5% so với cùng kỳ năm ngoái, đạt 238,4 triệu giao dịch với giá trị 2,1 triệu tỉ đồng.

Trong đó, vài năm trở lại đây, bộ mặt của nhiều ngân hàng đã thay đổi khi triển khai các công nghệ như điện toán đám mây, dữ liệu lớn, trí tuệ nhân tạo, học máy, Blockchain và những xu hướng mới như ngân hàng mở, thanh toán số, phát triển hệ sinh thái số…

Ngòi nổ từ dữ liệu

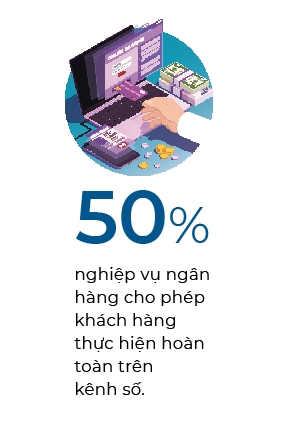

Theo ông Trần Văn Tần, Phó Chủ tịch Hội đồng Hiệp hội Ngân hàng Việt Nam, trong chiến lược chuyển đổi số, đến năm 2025, 50% nghiệp vụ ngân hàng cho phép khách hàng thực hiện hoàn toàn trên kênh số; 50% quyết định giải ngân cho vay của ngân hàng thương mại, công ty tài chính với các khoản vay tiêu dùng, khoản vay nhỏ lẻ của cá nhân được số hóa… Để chuẩn bị cho cuộc đua số hóa, toàn ngành ngân hàng đã tập trung làm sạch toàn bộ 51 triệu dữ liệu khách, đảm bảo 100% dữ liệu khách hàng được xác minh với cơ sở dữ liệu quốc gia về dân cư.

Dữ liệu được kết nối là nền tảng quan trọng cho sự bùng nổ của các Fintech, nghiệp vụ ngân hàng liên quan chấm điểm tín dụng, trí tuệ nhân tạo cung cấp phân tích chuyên sâu về các dịch vụ tài chính, kết nối người vay và bên cấp vốn, đi cùng hệ sinh thái tiện ích mua hàng trả góp, nền tảng khác như thương mại điện tử, ứng dụng gọi xe, ví điện tử…

Tín dụng bán lẻ đang là miếng bánh lớn được tất cả các ngân hàng nhắm đến trong thời gian tới, nhất là khi nền kinh tế đang tập trung vào số hóa để tiếp cận nhóm khách hàng thế hệ internet như Millennials và Gen Z. Đây là mảng rất tiềm năng tại Việt Nam vì theo thống kê, dư nợ cá nhân hộ tiêu dùng trên GDP ở Việt Nam vào khoảng 30%, thấp hơn nhiều so với Malaysia, Thái Lan và Trung Quốc.

Các sản phẩm cho vay nhanh, hạn mức nhỏ cung ứng trên nền tảng số đang là những yêu cầu mới của những người trẻ. Trước đây, nhờ bắt tay với Fintech, các công ty tài chính tiêu dùng đã mạnh tay đầu tư chuyển đổi số và giành lợi thế cho mảng vay tiêu dùng. Xu hướng này buộc các ngân hàng phải thích ứng và chuyển đổi số mạnh mẽ nếu không muốn bị bỏ lại phía sau. Bởi vì thị trường tài chính tiêu dùng còn nhiều dư địa tăng trưởng do quy mô dư nợ vay tiêu dùng của Việt Nam mới chỉ chiếm khoảng 27,17% GDP so với tỉ lệ trung bình 60-70% GDP của các nước trong khu vực châu Á. Theo báo cáo của VNDirect, đến cuối năm 2022, chỉ riêng dư nợ cho vay tiêu dùng của các công ty tài chính tiêu dùng đạt khoảng 220.000 tỉ đồng, tăng 82% so với cùng kỳ.

Vì vậy, cùng với cánh cửa vay trực tuyến đã mở, nhiều ngân hàng đang tận dụng cuộc đua số hóa để tạo đột phá trong dịch vụ và sản phẩm mới. Theo Ngân hàng Nhà nước, các khoản đầu tư của VietinBank hay Techcombank góp phần vào con số hơn 15.000 tỉ đồng mà toàn ngành ngân hàng đã đầu tư vào hoạt động chuyển đổi số tính đến cuối năm 2022. Ông Jens Lottner, CEO Techcombank, cho biết: “Nhờ năng lực số hóa, chúng tôi có thể kiến tạo sự phát triển bền vững của ngành ngân hàng với chi phí vô cùng thấp, mà vẫn đảm bảo cung cấp sản phẩm, dịch vụ chất lượng cao”.

Còn ông Nguyễn Đình Tùng, Tổng Giám đốc Ngân hàng OCB, cho rằng sự cạnh tranh ở môi trường ngân hàng số là mục tiêu trọng yếu của nhiều ngân hàng. Trên môi trường số, các lợi thế về quy mô không còn là điểm mạnh, mà là đổi mới số hóa quy trình, công nghệ. Trên môi trường ngân hàng số, khách hàng đã chuyển từ trải nghiệm khác biệt sang giai đoạn mong muốn nhận được nhiều giá trị hơn.

Hồng Minh

Nguồn: nhipcaudautu