Lợi nhuận ngân hàng chạy theo dòng tiền

Lợi nhuận các ngân hàng vẫn tăng cao trong quý I vừa qua, đi cùng đó là dòng chảy tín dụng đổ vào “cao chưa từng có”.

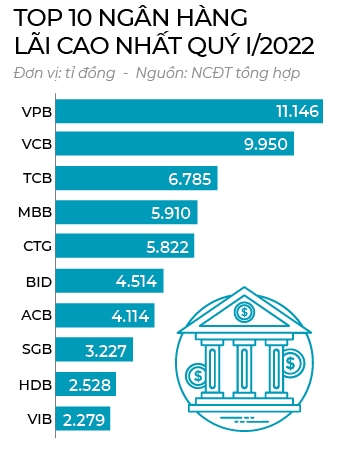

Sau mùa đại hội cổ đông, kết quả hoạt động ghi nhận tình hình kinh doanh ở nhiều ngân hàng tăng mạnh, có không ít trong số đó tăng đột biến. Chẳng hạn, VPBank đã soán ngôi lợi nhuận của Vietcombank do ghi nhận khoản thu nhập bất thường từ thương vụ tái ký bảo hiểm độc quyền với AIA. Thay vì phân bổ khoản phí nhận được thành nhiều kỳ, VPBank quyết định ghi nhận phần lớn ngay trong quý I.

Hàng loạt ngân hàng báo lãi cao

Một trường hợp đáng chú ý là Eximbank với lợi nhuận trước thuế tăng 3,8 lần so với cùng kỳ năm 2021, nhờ thu nhập lãi thuần tăng 81% và chi phí dự phòng rủi ro tín dụng giảm 50%. Tại SHB, lợi nhuận trước thuế đạt 3.227 tỉ đồng, tăng 94% so với cùng kỳ, nhờ thu nhập lãi thuần tăng trưởng tới 90% trong khi chi phí huy động giảm.

Ở nhóm ngân hàng tư nhân, tăng trưởng lợi nhuận vẫn ở mức cao. Lợi nhuận ở Ngân hàng ACB tăng 32,5%, ước đạt 27,4% kế hoạch cả năm. Hay MB tăng trưởng 28% so với cùng kỳ. Techcombank ghi nhận lợi nhuận trước thuế tăng 23% với tổng thu nhập hoạt động tăng 13,2%. Ở nhóm ngân hàng quốc doanh, Vietcombank công bố tăng trưởng lợi nhuận 15,4%, một con số đáng kể.

Tuy nhiên, bức tranh lợi nhuận cũng có sự phân hóa mạnh. Chẳng hạn, lợi nhuận VietinBank giảm 28% so với cùng kỳ. Nguyên nhân là chi phí dự phòng tăng gần 230% cùng ảnh hưởng thu nhập do tín dụng sụt giảm vì nhóm khách hàng bị ảnh hưởng bởi COVID-19. Trên thực tế, từ cuối năm ngoái đến nay, mỗi ngân hàng có cách ứng xử khác nhau với nợ xấu, một số ngân hàng chủ động trích lập đủ 100% cho dư nợ tái cơ cấu, giúp giảm gánh nặng đáng kể trong quý đầu năm nay.

Theo số liệu của Vietstock, thống kê chung từ 27 ngân hàng đã công bố báo cáo tài chính cho thấy tổng lợi nhuận trước thuế đạt gần 68.200 tỉ đồng, tăng 31% so với cùng kỳ. Công ty Chứng khoán SSI đánh giá nhìn chung trong quý I, các ngân hàng vẫn tăng trưởng tín dụng mạnh mẽ, duy trì được xu hướng tăng trưởng lợi nhuận ổn định, trừ VietinBank và điều này vẫn chưa phản ánh tác động của việc siết cho vay đối với lĩnh vực bất động sản, thị trường trái phiếu doanh nghiệp.

Đẩy tiền ra thị trường

Một trong những lý do khiến lợi nhuận tăng cao là thu nhập lãi thuần với tín dụng tăng tốc mạnh mẽ. Theo ước tính thống kê của SSI với 15 ngân hàng lớn, tín dụng bình quân tháng 1 tăng 7% so với đầu năm, cao hơn nhiều so với mức 3,4% của năm ngoái.

Công ty Chứng khoán BSC cho biết tính tới ngày 25/4, tín dụng trên thị trường tăng 6,75%, cao nhất trong 10 năm qua. Một trong số các ngân hàng tăng trưởng tín dụng cao là MB với mức tăng 14,8%. Theo BVSC, MB đã gần chạm mức tín dụng tạm cấp trong quý I/2022 và đang chờ phê duyệt hạn mức tín dụng mới. Tương tự, tín dụng của Techcombank tăng 7,9%, cao hơn nhiều so với con số 5,1% trong cùng kỳ.

Theo đánh giá của SSI, một điểm đáng chú ý trong quý I là tốc độ tăng trưởng tín dụng “cao chưa từng có” ở các ngân hàng quốc doanh, tương ứng mức tăng 6,4% so với đầu năm và động lực là các khoản cho vay ngắn hạn. Riêng VietinBank gần đạt hạn mức tín dụng được cấp ban đầu vào cuối tháng 3 (tăng 9% so với đầu năm) với việc đẩy mạnh giải ngân cho các doanh nghiệp vừa và nhỏ. Tại Vietcombank, tăng trưởng tín dụng cũng lên đến 7%, chủ yếu đến từ cho vay khách hàng với mức tăng khoảng 7,1%, còn trái phiếu doanh nghiệp giảm 1,2%.

Số liệu của Ngân hàng Nhà nước cho thấy dư nợ cho vay lĩnh vực kinh doanh bất động sản tính đến cuối quý I tăng 12% so với cuối năm ngoái, trong khi tăng trưởng chung của nền kinh tế là khoảng 4%. Tại thị trường TP.HCM, tốc độ tăng trưởng cao nhất so với cùng kỳ nhiều năm trước đây, cụ thể dư nợ tăng khoảng 7% so với cuối năm ngoái, theo ước tính sơ bộ cuối tháng 4.

Tín dụng tăng cao giúp đẩy mạnh thu nhập lãi thuần. Thêm nữa, sự chênh lệch giữa tốc độ mở rộng tín dụng và huy động vẫn tiếp diễn, chi phí vốn thấp giúp NIM (tỉ lệ thu nhập lãi thuần) của các ngân hàng trong kỳ này tốt hơn.

Theo SSI, thống kê cho thấy NIM tăng nhẹ so với quý trước. Thu nhập lãi thuần (NII) tăng 19% so với cùng kỳ (trừ Sacombank giảm 9% do đẩy mạnh việc thoái lãi dự thu tồn đọng). Nguyên nhân cho mức tăng này là vì tỉ lệ LDR (dư nợ tín dụng trên huy động) tăng từ mức 90% cuối năm ngoái lên 93% cuối quý I. Ngoài ra, các ngân hàng quốc doanh cũng hưởng lợi từ sự gia tăng đáng kể của các khoản tiền gửi Kho bạc Nhà nước và CASA cải thiện.

Trong khi đó, ở những mảng khác vẫn có sự tăng trưởng mạnh dù có phân hóa ở một số ngân hàng. Theo đó, thu nhập phí thuần tăng mạnh ở nhóm ngân hàng tư nhân (37%) nhưng giảm mạnh ở nhóm ngân hàng quốc doanh (giảm 16,5%). Nguyên nhân có thể vì áp lực giảm phí để mở rộng CASA, giúp giảm chi phí vốn, đặc biệt là từ các chương trình giảm phí giao dịch trong thời gian qua. Bên cạnh đó, thu nhập từ dịch vụ thanh toán và bancassurance vẫn tăng mạnh ở hầu hết các ngân hàng tư nhân. Hoạt động kinh doanh trái phiếu vẫn chưa bị ảnh hưởng trong quý I.

Tốc độ tăng lợi nhuận và dòng tiền của các ngân hàng tương đối khớp với những biến số vĩ mô hiện nay, vốn cho thấy Việt Nam vẫn đang phục hồi khá tích cực sau đại dịch COVID-19.

Sau mùa đại hội vừa qua, các ngân hàng đều được cho là lạc quan với kế hoạch lợi nhuận trước thuế trong năm 2022 tăng trưởng trung bình 31% so với cùng kỳ, bất chấp xu hướng lãi suất huy động được dự báo tăng, siết lại thị trường trái phiếu doanh nghiệp và hạn chế vốn nóng vào thị trường bất động sản. Thêm nữa, áp lực sẽ còn nặng nề hơn với giới kinh doanh khi lạm phát ngày càng có dấu hiệu tăng cao trong khoảng thời gian còn lại của năm.

Phương Anh

Nguồn: nhipcaudautu