J.P Morgan: Tăng trưởng bán lẻ của Việt Nam hấp dẫn nhất châu Á

Việt Nam đang chứng kiến thời kỳ vàng của tăng trưởng tiêu dùng cũng như cổ phiếu ngành tiêu dùng.

Thị trường tiêu dùng trong giai đoạn bùng nổ

So sánh với Trung Quốc và Thái Lan trước năm 2010, J.P Morgan cho rằng thị trường tiêu dùng tại Việt Nam đang ở “thời điểm vàng” của sự phát triển thương mại hiện đại và có tiềm năng định giá lớn trong tương lai. Định chế tài chính này đã định giá cổ phiếu của Masan (MSN) cho tháng 12/2024 với mức giá là 102.000 đồng/cổ phiếu. Dự kiến tỉ lệ P/E mục tiêu cho năm 2024 là 34 lần, cho thấy mức định giá cao hơn khoảng 40% so với các công ty cùng ngành trong khu vực, điều này được hỗ trợ bằng mức tăng trưởng hằng năm đạt 36% trong EPS từ năm 2023-2025.

Lấy ví dụ về MSN, doanh nghiệp tiêu biểu trong thị trường tiêu dùng Việt Nam, J.P Morgan cho rằng cơ hội trong thị trường này đang có nhiều tiềm năng tăng trưởng mạnh. “Chúng tôi lạc quan về cơ hội tăng trưởng trong lĩnh vực bán lẻ hiện đại, nơi MSN dẫn đầu về số lượng điểm bán và đang tiếp tục mở rộng thị phần”, báo cáo của J.P Morgan cho biết.

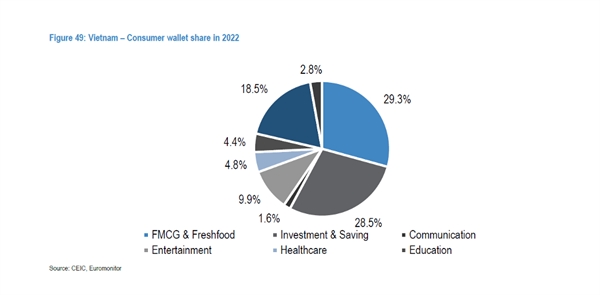

Chi tiêu của người dân Việt Nam trong năm 2022.

Việt Nam – câu chuyện tăng trưởng tiêu dùng hấp dẫn trong giai đoạn “bùng nổ”. Với dân số gần 100 triệu người, trong đó một nửa dưới 32 tuổi, quốc gia này đã đạt mức tăng trưởng GDP bình quân đầu người ấn tượng 7,1% CAGR từ năm 2017, lên đến hơn 4.000 USD vào năm 2022 – mức cao nhất trong số các nước ASEAN/EM. Chính phủ đề ra mục tiêu nâng mức GDP bình quân đầu người lên 7.500 USD vào năm 2030 và 10.000 USD vào năm 2035.

Với lực lượng lao động đang di chuyển sang các ngành có giá trị gia tăng cao hơn, chúng tôi kỳ vọng một tỉ lệ lớn người tiêu dùng Việt Nam sẽ gia nhập tầng lớp trung lưu trong vài năm tới. Với GDP bình quân đầu người và tốc độ đô thị hóa tương đương với Trung Quốc và Thái Lan trước năm 2010, quốc gia này đã và đang bước vào giai đoạn tăng trưởng của thương mại hiện đại, tạo cơ hội cho các công ty thuộc ngành hàng tiêu dùng gia tăng định giá trong nhiều năm tới.

J.P Morgan đánh giá Việt Nam là một trong những câu chuyện tăng trưởng bán lẻ hấp dẫn nhất ở khu vực châu Á. Tuy nhiên, độ thâm nhập của lĩnh vực bán lẻ hàng tạp hóa của quốc gia này vẫn chưa sâu, chỉ chiếm 12% vào năm 2022, thấp hơn nhiều so với tỉ lệ 20-45% của các nước ASEAN và chỉ sau Ấn Độ với 8% (JPM’s Asia coverage universe).

Động lực từ tầng lớp trung lưu

Việt Nam nằm trong số các quốc gia EM có thu nhập tăng trưởng nhanh nhất trong 5 năm qua. GDP bình quân đầu người tăng trưởng với tốc độ CAGR là 7,1% từ năm 2017 lên hơn 4.000 USD vào năm 2022. Chính phủ đặt mục tiêu nâng con số này lên 7.500 USD vào năm 2030 và 10.000 USD vào năm 2035. Những mục tiêu này có thể đạt được, được hỗ trợ bởi việc di dời cơ sở sản xuất chuỗi cung ứng, cổ tức nhân khẩu học và tăng tốc đầu tư cơ sở hạ tầng. Việt Nam là nơi có dân số gần 100 triệu người, trong đó một nửa dưới 32 tuổi.

Khi lực lượng lao động đang chuyển dịch sang các ngành có giá trị gia tăng cao hơn, kỳ vọng một tỉ lệ lớn người tiêu dùng Việt Nam sẽ gia nhập tầng lớp trung lưu trong vài năm tới. Viện Brookings kỳ vọng tầng lớp trung lưu của Việt Nam sẽ tăng gấp đôi từ ~22% dân số vào năm 2022 lên ~47% vào năm 2027. “Chúng tôi tin rằng tăng trưởng tiêu dùng của tầng lớp trung lưu sẽ tập trung vào các sản phẩm và dịch vụ như điện tử thiết bị, ô tô, du lịch… Điều này sẽ tiếp tục trong vòng 5 đến 10 năm tới”, báo cáo của J.P Morgan lưu ý.

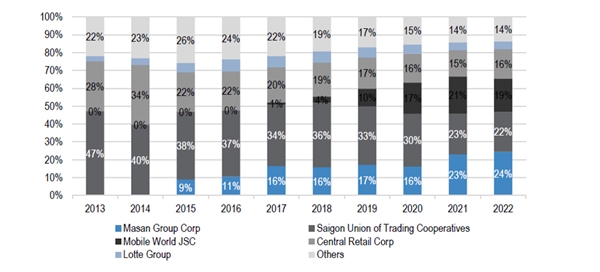

Thị phần của một số nhà bán lẻ tiêu biểu tại Việt Nam.

Quay lại câu chuyện của Masan, J.P Morgan cho rằng kể từ khi tiếp quản mảng kinh doanh từ Vingroup vào năm 2019, MSN đã tăng thị phần 7% trong lĩnh vực bán lẻ thương mại hiện đại (vượt qua Co-op, một công ty không được liệt kê) và cải thiện tỉ suất lợi nhuận EBITDA lên 10%. Thông qua việc M&A mảng kinh doanh liên quan đến người tiêu dùng và thoái vốn khỏi mảng kinh doanh thức ăn chăn nuôi vào năm 2021, các dự án, tài sản liên quan đến hệ sinh thái người tiêu dùng của công ty này đã tăng từ ~30% năm 2015 lên 44% vào năm 2022. Từ góc nhìn doanh thu, phân khúc kinh doanh liên quan đến người tiêu dùng đã tăng từ 43% năm 2015 lên 94% doanh thu vào năm 2022.

Tuy nhiên, J.P Morgan cũng đưa ra một số rủi ro chính cần quan tâm đối với bao gồm: 1) Tiêu thụ có thể chậm lại kéo dài, 2) Tình hình tài chính dễ bị ảnh hưởng và phân bổ vốn động/phức tạp, 3) Biến động biên lợi nhuận từ các hoạt động khai khoáng và nông nghiệp, 4) Cạnh tranh khốc liệt, và 5) Ưu tiên tăng trưởng vượt quá khả năng sinh lời của Công ty.

Ngọc Minh

Nguồn: nhipcaudautu