Grant Thornton: Sức khoẻ của doanh nghiệp Việt Nam giảm dần

Chủ yếu liên quan đến sự bất ổn kinh tế và hạn chế về nhu cầu, phần lớn là do những chuỗi bùng phát của dịch bệnh.

Nghiên cứu dựa trên khảo sát các doanh nghiệp vừa và nhỏ tại 29 quốc gia trên toàn cầu (gọi tắt là “Báo cáo IBR”) cho thấy các chỉ số triển vọng đã tăng trong 6 tháng đầu năm 2021 và hiện đang vượt qua mức trước giai đoạn COVID-19. Mức tăng hai con số của các chỉ số triển vọng trong báo cáo được ghi nhận phổ biến ở tất cả các khu vực, với hầu hết các khu vực thiết lập kỷ lục mới hoặc trở lại mức đầu năm 2018. Kỳ vọng vào xuất khẩu đặc biệt mạnh mẽ, với gần 50% doanh nghiệp dự kiến tăng xuất khẩu trong 12 tháng tới, điều này khuyến khích các doanh nghiệp dành nhiều nguồn lực hơn cho các thị trường ngoại quốc và mở rộng sang các thị trường mới.

Tuy nhiên, sự gia tăng các chỉ số triển vọng cũng đi kèm với sự gia tăng các “hạn chế” đối với kinh doanh như khả năng tiếp cận tài chính và sự gia tăng chi phí nhân công có tay nghề; hơn 50% doanh nghiệp (trong khảo sát) coi các hạn chế này là rào cản đối với kinh doanh.

Mức độ lạc quan về nền kinh tế đã tăng 12 điểm phần trăm trong nửa đầu năm 2021 sau khi đã tăng 14 điểm phần trăm trong nửa cuối năm 2020, và hơn 66% các công ty hiện đang lạc quan về triển vọng kinh tế, cao hơn nhiều so với mức trước COVID-19. Không ngạc nhiên khi kỳ vọng về việc làm trong 12 tháng tới được ghi nhận cao nhất, và kỳ vọng về Doanh thu và Lợi nhuận cũng tăng mạnh lên 12 điểm phần trăm trong 6 tháng đầu năm nay.

Tuy nhiên, bất chấp các chỉ số lạc quan trong kinh doanh đang tăng mạnh, sự bất ổn về kinh tế vẫn là một mối lo ngại trên toàn cầu với 61% doanh nghiệp cho rằng những bất ổn đang diễn ra hạn chế hoạt động kinh doanh. Các doanh nghiệp cũng lo ngại về khả năng thu hút nhân công với các kỹ năng cần thiết trên thị trường lao động, điều này được phản ánh qua chi phí nhân công tăng. Hơn 53% doanh nghiệp cũng nhận định chi phí năng lượng tăng là một hạn chế lớn, được thể hiện ở mức tăng 8 điểm phần trăm so với khảo sát trước.

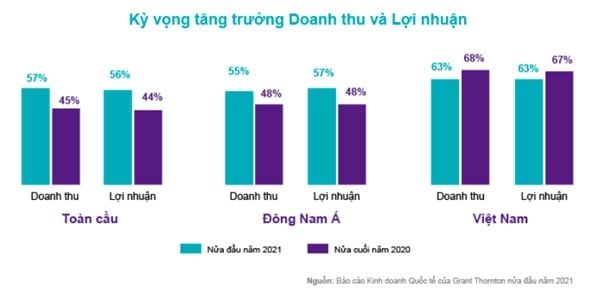

Tại khu vực Đông Nam Á (ASEAN), mức độ lạc quan về kinh tế tăng 7 điểm phần trăm trong nửa đầu năm lên 64%, tương đối thấp hơn mức trung bình 69% của toàn cầu, nhưng đây là mức cao nhất được ghi nhận ở ASEAN kể từ quý II năm 2018. Kỳ vọng về tăng trưởng doanh thu và lợi nhuận tăng lần lượt 7 và 9 điểm phần trăm nhưng dưới mức tăng 12 điểm của toàn cầu.

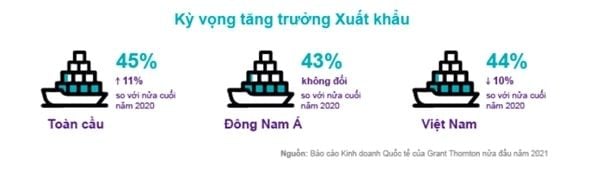

Không giống với các khu vực khác, kỳ vọng xuất khẩu ở ASEAN vẫn giữ ở mức 43%, tương đương với mức trung bình toàn cầu. Khác với xu hướng trên thế giới, ở ASEAN không có sự gia tăng kỳ vọng đối với nguồn lực dành riêng cho các thị trường ngoài nước hoặc về số lượng thị trường. Cũng như quan điểm toàn cầu, các công ty ở ASEAN ngày càng lo ngại về khả năng đáp ứng của thị trường lao động có tay nghề.

Ông Kenneth Atkinson, Nhà sáng lập và Tư vấn cấp cao Hội đồng Quản trị Grant Thornton Việt Nam cho biết: “Tại Việt Nam, tuy các công ty có quy mô vừa đã thể hiện mức sức khoẻ tốt vào thời kỳ đầu của đại dịch so với các quốc gia khác trong khảo sát, nhưng mức này đã giảm dần trong 12 tháng qua. Trong 6 tháng vừa qua, các công ty đã bị ảnh hưởng bởi những rào cản ngày càng khó khăn hơn đối với việc tăng trưởng, chủ yếu liên quan đến sự bất ổn kinh tế và hạn chế về nhu cầu, phần lớn là do những chuỗi bùng phát của dịch bệnh. Triển vọng chung được cải thiện, tuy nhiên đây là kết quả pha trộn giữa cải thiện về sự lạc quan kinh tế và ý định đầu tư, trong khi kỳ vọng tăng trưởng lại bị suy yếu”.

Chỉ số lạc quan tăng 8 điểm phần trăm, với 58% các doanh nghiệp hạng trung có dự cảm lạc quan, thấp hơn mức 64% ở khu vực ASEAN nói chung. Trong khi kỳ vọng về doanh thu và lợi nhuận giảm lần lượt 5 và 4 điểm phần trăm, song vẫn có hơn 63% các công ty vẫn mong đợi có được tăng trưởng hàng năm của cả hai chỉ số này. Mặc dù kết quả khảo sát này là hơi thất vọng, nhưng vẫn cao hơn mức trung bình của ASEAN.

Việt Nam luôn thể hiện kỳ vọng xuất khẩu mạnh mẽ, nhưng kết quả gần đây nhất cho thấy kỳ vọng tăng trưởng đã giảm 10 điểm phần trăm. Nguyên nhân có thể là do cuộc khảo sát được thực hiện tại thời điểm bắt đầu đợt bùng phát dịch gần đây nhất trong khi kỳ vọng xuất khẩu trước đó ở nửa cuối năm 2020 đã tăng 7 điểm phần trăm.

Sự bất ổn kinh tế đã tăng lên mức cao kỷ lục với 68% doanh nghiệp xác định đây chính là yếu tố hạn chế tăng trưởng, trong khi tình trạng thiếu đơn hàng được coi là mối quan ngại của 65% công ty.

Về tác động của dịch COVID-19 đối với các công ty Việt Nam, 59% doanh nghiệp cho biết doanh số bán hàng giảm, trong khi 54% cho rằng hạn chế trong việc đi lại dẫn đến bỏ lỡ những cơ hội kinh doanh. 41% công ty gặp khó khăn do chuỗi cung ứng bị gián đoạn và 40% gặp vấn đề về nhân công. Một thách thức phổ biến khác, với 45% số công ty lựa chọn, là việc kiểm soát và xử lý mối quan hệ với các bên hữu quan của doanh nghiệp.

Khi xem xét tác động của COVID-19 đối với EBITDA, 39% doanh nghiệp ghi nhận mức EBITDA vẫn được duy trì hoặc tăng trưởng trong năm 2020. 23% số công ty ghi nhận mức EBITDA giảm 1-9% và 18% doanh nghiệp báo cáo mức giảm 10-19%. 15% các doanh nghiệp được khảo sát cho thấy mức giảm đáng báo động ở mức 20% trở lên.

Xấp xỉ 90% các doanh nghiệp được khảo sát cho biết họ sẽ có những bước đầu tư đáng kể mới trong 12 tháng tới. Top 4 hạng mục đầu tư vào hệ thống vận hành bao gồm hệ thống quản lý bảo mật CNTT (55%), cơ sở hạ tầng CNTT toàn doanh nghiệp (49%), chuỗi cung ứng (46%) và hệ thống tối ưu hoá bán hàng (44%). Điều thú vị là 33% công ty sẽ đầu tư vào hệ thống ERP.

Việt Nam đã chứng kiến số lượng giao dịch mua bán và sáp nhập (M&A) kỷ lục vào năm ngoái và 53% công ty trong khảo sát cho biết rằng họ đang coi M&A như một cách để củng cố hoạt động kinh doanh của mình, trong khi 26% xem M&A là cách để ngừng hoạt động kinh doanh.

Minh Anh

Nguồn: Nhịp cầu Đầu tư