Chiếm “ngôi vua” của tiền mặt

Bài toán hạ tầng ở khu vực nông thôn cũng như niềm tin của người sử dụng các hình thức thanh toán không tiền mặt.

Gần như trong suốt 1 năm qua, tôi không chạm tay vào tờ tiền giấy nào. Trong mọi thanh toán từ hóa đơn điện nước đến mua bán hằng ngày, tôi đều dùng các ứng dụng ngân hàng hoặc thẻ”, chị Anh Thư, một nhân viên văn phòng quảng cáo tại quận 7, cho biết.

Thanh lý hết xe chở tiền

Ở một câu chuyện khác, Bộ trưởng Bộ Tài chính Hồ Đức Phớc thông báo: “Trước đây Kho bạc có kho chứa tiền, xe chở tiền, nhưng nay thanh toán không tiền mặt, kho để không, xe thanh lý hết”.

Tiền mặt bằng một cách nào đó đang dần loại bỏ với tốc độ chóng mặt và người dân như chị Anh Thư hay vị Bộ trưởng ngày càng có ít cơ hội tiếp xúc với tiền mặt. Thực tế, xã hội không dùng tiền mặt tại Việt Nam đang được thúc đẩy mạnh mẽ, thậm chí có đề xuất một ngày Cashless Day.

Những ngày hội như vậy đang thu hút ngày càng nhiều bạn trẻ cũng như doanh nghiệp, không chỉ vì những chương trình khuyến mãi hay tặng quà, mà còn bởi tiện ích đến từ việc nói không với dùng những tờ tiền giấy để trao đổi hàng hóa.

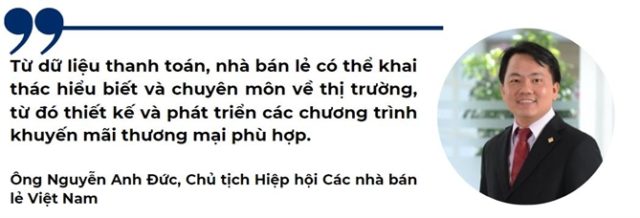

Chẳng hạn, theo ông Nguyễn Anh Đức, Chủ tịch Hiệp hội Các nhà bán lẻ Việt Nam, nhờ quan sát túi tiền của khách hàng, nhà bán lẻ nhìn ra xu hướng tiêu dùng từ đầu năm đến nay đang chuyển vào nhóm hàng chăm sóc sức khỏe, nông sản tươi, sản phẩm từ sữa. Qua đó, nhà bán lẻ có thể khai thác hiểu biết và chuyên môn về thị trường, từ đó thiết kế và phát triển các chương trình khuyến mãi thương mại phù hợp.

Đó là lý do mà tại hầu hết các siêu thị, cửa hàng tiện lợi, quán cà phê… ở Việt Nam hiện nay đều trang bị các máy nhận thanh toán cũng như các ứng dụng ví điện tử, QR Code… “Tôi chỉ cần quẹt mã QR Code là có thể thanh toán cho ly cà phê hay một cây kẹo tại cửa hàng tiện lợi. Có rất ít lý do thuyết phục tôi quay lại dùng tiền mặt”, Quỳnh Nguyễn, 25 tuổi, nhân viên văn phòng tại quận 2, cho biết.

Thực tế, như nhiều xã hội phát triển khác, tiền mặt không thể biến mất, cũng như không thể bị loại bỏ trước xu thế phát triển của thanh toán điện tử hiện nay. Tuy vậy, người dùng cũng như doanh nghiệp có sự lựa chọn giữa việc sử dụng tiền mặt và thanh toán số.

Dường như sự đánh đổi đã được lựa chọn khá quyết liệt. Như việc thương hiệu Starbucks quyết định từ chối thanh toán bằng tiền mặt tại các điểm bán ở TP.HCM và Hà Nội, dù có thể đối mặt với rủi ro bị nhiều khách hàng chuyển qua cửa hàng đối thủ. Lý giải nguyên nhân sự chuyển đổi này, trên trang fanpage chính thức của Starbucks Việt Nam viết: “Starbucks áp dụng phương thức thanh toán không tiền mặt nhằm mang đến trải nghiệm nhanh chóng, tiện lợi hơn cho khách hàng”.

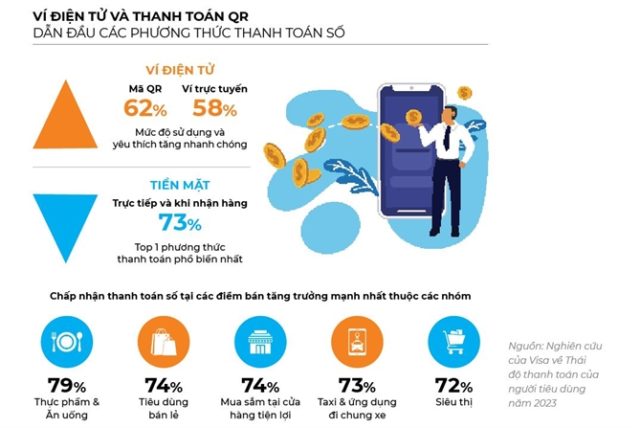

Ở bức tranh rộng hơn, theo nghiên cứu của Visa, 79% cơ sở kinh doanh về thực phẩm, đồ uống (F&B) và 74% cửa hàng bán lẻ, cửa hàng tiện lợi đã chấp nhận thanh toán không tiền mặt; 40% doanh nghiệp nhỏ và vừa Việt Nam đã chấp nhận thanh toán thẻ, khẳng định vai trò then chốt của thanh toán số trong hoạt động kinh doanh.

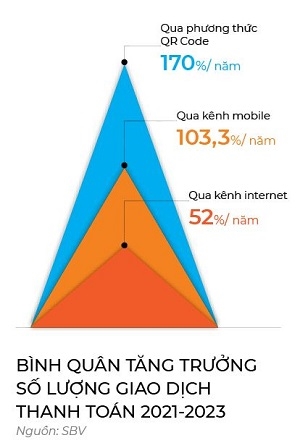

Cùng thời điểm, Vụ Thanh toán (Ngân hàng Nhà nước) vừa công bố con số về chỉ tiêu trong chuyển đổi số của ngành ngân hàng đặt ra đến năm 2025, cho thấy các mục tiêu về thanh toán không dùng tiền mặt đạt được kết quả tích cực. Với quy mô GDP năm 2023 khoảng 430 tỉ USD, ước tính thanh toán không dùng tiền mặt đạt khoảng 9.890 tỉ USD (tương đương 250 triệu tỉ đồng). Trong đó, giá trị thanh toán không dùng tiền mặt đã gấp 23 lần GDP so với đề án phát triển đến năm 2025, giá trị thanh toán không dùng tiền mặt gấp 25 lần GDP.

Có thể thấy, chuyển đổi số, trong đó có thanh toán không tiền mặt, đang được coi là ưu tiên nhằm tạo động lực cho phát triển kinh tế – xã hội nhanh và bền vững. Việc người dân không còn giữ tiền trong ví mang lại nhiều lợi ích cho nền kinh tế, từ quản lý đến dữ liệu trong ngành bán lẻ.

Rào cản của “không tiền mặt”

Mặc dù thanh toán không tiền mặt có bước tiến nhanh như vậy nhưng vẫn còn tồn tại nhiều rào cản để Việt Nam sớm đạt được mục tiêu quan trọng này. Trong đó, bất ngờ đến từ con số do Viện Nghiên cứu Phát triển Công nghệ Ngân hàng thuộc Đại học Quốc gia TP.HCM đưa ra. Báo cáo này nhấn mạnh Việt Nam nằm trong nhóm quốc gia bị thiệt hại nặng nề nhất do gian lận thanh toán số. Cụ thể, tỉ lệ thiệt hại do gian lận thanh toán số gây ra tại Việt Nam lên tới 3,6% GDP, chỉ đứng sau Kenya (4,5%), cao hơn mức trung bình toàn cầu (1,1%) và vượt trội so với các nước như Brazil hay Thái Lan (cùng 3,2%). Trước đó, theo Liên minh Chống lừa đảo toàn cầu (GASA), thiệt hại tài chính do các vụ lừa đảo gây ra là rất lớn khi có 29% người tham gia cho biết họ đã phải gánh chịu thiệt hại về tiền bạc. Trung bình, số tiền thiệt hại của mỗi nạn nhân là khoảng 17,7 triệu đồng (734 USD).

Đây là những con số được cảnh báo vào thời điểm Việt Nam đang thúc đẩy các hình thức thanh toán không tiền mặt. Là địa phương đi đầu trong việc thúc đẩy thanh toán không tiền mặt, nhưng lãnh đạo của TP.HCM cũng thừa nhận thành phố cũng gặp một số khó khăn, đặc biệt vấn đề bảo mật, an toàn cho người dùng là một trở ngại, khiến người dân chưa mạnh dạn sử dụng.

Điều này khiến các công ty cung cấp dịch vụ thanh toán trực tuyến nỗ lực đầu tư các giải pháp mới để nâng cao bảo mật. Chẳng hạn, bà Đặng Tuyết Dung, Giám đốc Visa Việt Nam và Lào, cho biết Visa đã đầu tư hơn 10 tỉ USD vào giải pháp dựa trên trí tuệ nhân tạo (A.I) để ngăn chặn các vụ gian lận cũng như cho hoạt động nâng cao nhận thức, kết nối các đơn vị liên quan. Nỗ lực này nhằm ứng phó với tình trạng gian lận thanh toán số, lừa đảo trong lĩnh vực tài chính gia tăng hiện nay… Trong đó, các hình thức gian lận trong thanh toán số phổ biến tại Việt Nam bao gồm tấn công mạng sử dụng phần mềm độc hại, lừa đảo, tấn công trung gian…

Cũng nhằm tăng cường cho bảo mật, ông Thái Trí Hùng, Phó Tổng Giám đốc cấp cao kiêm Giám đốc Công nghệ của MoMo, cho biết MoMo đầu tư rất nhiều công nghệ mới từ ngân sách cho đến con người, khi đang có hơn 200 người là đội ngũ làm data và A.I, với 2 nhóm đảm trách an toàn bảo mật độc lập, cùng với đó là các nhóm giám sát mạng xã hội.

Ngân hàng Nhà nước cũng ban hành Quyết định 2345 về các giải pháp về an toàn bảo mật trong thanh toán trực tuyến và thanh toán thẻ ngân hàng theo hướng cân đối giữa xác thực khách hàng mạnh và trải nghiệm khách hàng xuyên suốt…

Nhiều quốc gia đã tập trung vào việc hướng tới một nền kinh tế không tiền mặt, với hy vọng loại bỏ các vấn đề như tiền giả. Một số quốc gia ở châu Á – Thái Bình Dương sớm áp dụng nền kinh tế không dùng tiền mặt như Trung Quốc, Ấn Độ, Singapore. Thậm chí, thanh toán xuyên biên giới bằng ví điện tử đang bùng nổ tại Đông Nam Á nhờ công nghệ đơn giản hóa và đảm bảo quy trình bảo mật.

Mặc dù đặt quyết tâm cao nhưng chặng đường để đạt mục tiêu tỉ lệ dưới 8% tiền mặt trên tổng phương tiện thanh toán đến cuối năm 2025 của Việt Nam vẫn còn dài. Báo cáo năm 2023 của công ty tài chính Mỹ FIS nói rằng Việt Nam hiện là nước có tỉ lệ thanh toán bằng tiền mặt cao thứ 4 trong 40 thị trường FIS khảo sát ở châu Á, sau Thái Lan (46%), Philippines (44%) và Nhật (41%). Hay nói cách khác, câu “tiền mặt là vua” vẫn còn thịnh hành ở Việt Nam dù hiện tượng quá tải tại các ATM thường thấy vào dịp lễ, Tết không còn diễn ra.

Với một nước còn nhiều khoảng cách trong sự phát triển giữa đô thị và nông thôn, thì số người dùng tiền mặt trong các giao dịch trực tiếp ở Việt Nam còn cao là có thể hiểu được. Sự hạn chế về hạ tầng tại các khu vực nông thôn sẽ khiến quá trình chuyển đổi số trong thanh toán chậm lại, nếu các chính sách cải thiện không tiếp cận được khu vực này. Cũng còn một số quan điểm cho rằng, tiền mặt vẫn là phương thức thanh toán được lựa chọn đối với các giao dịch nhỏ trực tiếp.

Dù xu hướng không dùng tiền mặt tại Việt Nam là khó có thể thay đổi hay đảo ngược nhưng rõ ràng, Việt Nam cần tiếp tục tăng tốc để sớm hoàn thiện nền kinh tế số. Trong đó, với lĩnh vực thanh toán, không chỉ tạo ra những trải nghiệm thuận tiện, mà gây dựng niềm tin về sự an toàn khi không dùng tiền mặt sẽ là yếu tố quyết định.

Mai Nguyễn

Nguồn: nhipcaudautu