Hơn 18.000 doanh nghiệp tại TP HCM đang nợ bảo hiểm xã hội từ vài chục triệu đến hàng chục tỷ đồng, kéo dài nhiều năm, ảnh hưởng trực tiếp quyền lợi người lao động.

Bảo hiểm Xã hội TP HCM vừa công bố danh sách các đơn vị chậm đóng bảo hiểm xã hội từ ba tháng trở lên, với tổng số hơn 17.700 doanh nghiệp đang nợ BHXH của người lao động. Trong danh sách này, nhiều doanh nghiệp có số tiền chậm đóng lên tới hàng chục tỷ đồng, phản ánh tình trạng vi phạm nghĩa vụ bảo hiểm vẫn diễn biến phức tạp.

Theo số liệu chậm đóng tính đến hết ngày 30/11 và cập nhật ủy nhiệm chi đến ngày 10/12, Công ty cổ phần Tập đoàn Xây dựng Hòa Bình là một trong những đơn vị có số tiền chậm đóng lớn, với 56,7 tỷ đồng. Tiếp đó là Công ty Cổ phần Dịch vụ Bưu chính Viễn thông Sài Gòn với 40,9 tỷ đồng. Chi nhánh Công ty cổ phần Giáo dục Quốc tế Mỹ AIS – Trường Tiểu học, THCS và THPT Quốc tế Mỹ – chậm đóng 16,6 tỷ đồng… Ngoài ra, khá nhiều doanh nghiệp cũng ghi nhận mức chậm đóng từ 10 tỷ đồng trở lên.

Top 10 doanh nghiệp nợ bảo hiểm nhiều nhất

| Doanh nghiệp | Nợ BHXH (tỷ đồng) |

| Công ty cổ phần Tập đoàn Xây dựng Hòa Bình | 56,7 |

| Công ty cổ phần Dịch vụ Bưu chính Viễn thông Sài Gòn | 40,9 |

| Công ty cổ phần Trải nghiệm Toàn cầu | 28,47 |

| Công ty cổ phần Giáo dục Quốc tế Mỹ AIS – Trường TH, THCS và THPT Quốc tế Mỹ | 16,65 |

| Công ty cổ phần Dệt may Liên Phương | 15,85 |

| Công ty TNHH SX – TM – DV Vinh Thông | 15,78 |

| Công ty TNHH Xây dựng Dân dụng và Công nghiệp Nam Việt | 15,1 |

| Công ty TNHH TM DV VT XD Giao thông T&T | 13,2 |

| Công ty cổ phần Dược phẩm Duy Tân | 12,9 |

| Công ty TNHH Gạch men Nhà Ý | 12,7 |

Với lĩnh vực sản xuất trứng gia cầm, Công ty cổ phần Ba Huân cũng nằm trong danh sách này với số tiền chậm đóng BHXH hơn 6,5 tỷ đồng cho 401 lao động. Trước đó, vào đầu tháng 11/2025, Hải quan Cửa khẩu Cảng Sài Gòn khu vực 3, thuộc Chi cục Hải quan khu vực 2, đã ban hành quyết định cưỡng chế thuế đối với Công ty CP Ba Huân bằng biện pháp dừng làm thủ tục hải quan đối với hàng hóa xuất khẩu và nhập khẩu.

Theo cơ quan hải quan, doanh nghiệp bị cưỡng chế do có khoản nợ thuế quá 90 ngày kể từ thời điểm hết hạn nộp theo quy định, với số tiền bị cưỡng chế hơn 51,3 tỷ đồng. Quyết định này có hiệu lực từ ngày 10/11 đến ngày 9/11/2026 và sẽ chấm dứt hiệu lực khi doanh nghiệp nộp đủ số tiền thuế nợ vào ngân sách nhà nước.

Chia sẻ với VnExpress trước đó, bà Phạm Thị Huân, nhà sáng lập Công ty cổ phần Ba Huân, cho biết bà và các thành viên trong gia đình không còn tham gia điều hành doanh nghiệp do chính mình gây dựng.

Từ ngày 1/7/2025, Luật Bảo hiểm xã hội sửa đổi năm 2024 và Luật sửa đổi, bổ sung một số điều của Luật Bảo hiểm y tế năm 2024 có hiệu lực. Theo quy định mới, người sử dụng lao động có hành vi chậm đóng hoặc trốn đóng bảo hiểm xã hội, bảo hiểm y tế buộc phải nộp đủ số tiền còn thiếu, đồng thời phải nộp thêm khoản tiền tính theo mức 0,03% mỗi ngày trên số tiền và số ngày chậm hoặc trốn đóng.

Ngoài nghĩa vụ tài chính, doanh nghiệp vi phạm còn bị xử phạt vi phạm hành chính theo quy định và không được xét tặng các danh hiệu thi đua, hình thức khen thưởng. Đặc biệt, đối với hành vi trốn đóng bảo hiểm, người sử dụng lao động có thể bị truy cứu trách nhiệm hình sự, cho thấy quyết tâm của cơ quan quản lý trong việc bảo vệ quyền lợi của người lao động và tăng tính răn đe đối với các hành vi vi phạm.

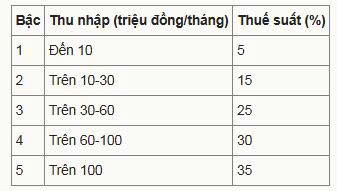

Quốc hội chốt phương án sửa biểu thuế thu nhập cá nhân từ 7 xuống 5 bậc, mức thuế cao nhất vẫn giữ 35%.