Mảnh ghép M&A của Kido

Mua bán – sáp nhập doanh nghiệp trở thành chiến lược chính để Kido vươn tới Top 3 các ngành.

Kido đã gây chú ý khi công bố đạt được thỏa thuận thâu tóm chi phối Thọ Phát, thương hiệu bánh bao số 1 Việt Nam hiện nay. Nếu không có gì thay đổi, cuối quý II này, Kido sẽ nắm giữ từ 51-70% cổ phần tại Thọ Phát.

Bánh bao sinh lời cao

Kido không tiết lộ thời gian đàm phán nhưng cho biết từ quý IV năm ngoái, sau khi chính thức trở lại ngành hàng bánh kẹo với thương hiệu Kido’s Bakery, Công ty đã tìm hiểu về Thọ Phát. Vì có chung mục tiêu và xét thấy khả năng mở rộng thị trường miền Trung, miền Bắc và xuất khẩu nên Thọ Phát sẵn sàng bắt tay với Kido.

Thực tế, bánh bao từng là một mảnh ghép mà Kido mong muốn lấp đầy. Từ cuối năm 2015, Kido đã bước đầu làm bánh bao. Ở thời điểm ấy, ông Trần Lệ Nguyên, Tổng Giám đốc Kido, đánh giá: “Bánh bao là mảng tiềm năng, với mức sinh lời cao, khoảng 40-50% trên tổng doanh thu”. Kido từng đặt mục tiêu cung cấp ra thị trường 600.000 bánh/ngày và sẽ bán bánh bao ở các tủ kem của Kido.

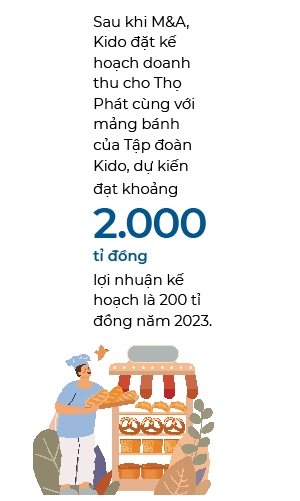

Nhưng khi tự triển khai, mảng bánh bao của Kido có vẻ chưa được như kỳ vọng. Kido quyết đi thêm đường khác là mua bán – sán nhập (M&A). Ông Nguyên cho biết: “Mua lại cổ phần của Thọ Phát là chiến lược quan trọng giúp Công ty mở rộng danh mục thực phẩm tại thị trường Việt Nam”. Thông qua thương vụ này, Kido dự kiến ngay năm 2023, mảng bánh (gồm cả Thọ Phát) sẽ đạt khoảng 2.000 tỉ đồng doanh thu và 200 tỉ đồng lãi sau thuế. Trong 3-5 năm tới, Kido muốn trở thành tên tuổi lớn thứ 2 trong ngành bánh tươi.

M&A các tên tuổi dẫn đầu đã trở thành át chủ bài của Kido trong thực hiện các mục tiêu tăng trưởng và được anh em ông Trần Kim Thành, Trần Lệ Nguyên triển khai rất sớm. Điển hình từ 20 năm trước, Kido (Kinh Đô) đã thực hiện thương vụ mua lại Kem Wall’s từ tay Unilever. Ở thời điểm ấy (năm 2003), Kem Wall’s đã chiếm lĩnh phân nửa thị trường kem Việt Nam. Dù vậy, Kem Wall’s lại là gánh nặng thua lỗ cho Unilever, khiến hãng này phải “buông tay”.

Kido đăng ký mua lại và chỉ sau 6 tháng, Kem Wall’s “lật ngược thế cờ” từ chỗ đang lỗ thành lãi. Đến nay, mảng kem của Kido vẫn chiếm thị phần lớn nhất (44,5%), tăng trưởng trung bình 20-30%/năm và đóng góp đáng kể vào bức tranh kinh doanh của Kido. Có những thời điểm như năm 2016, khi Kido mới bán mảng bánh kẹo, kem chiếm tới 75% doanh thu Kido. Mảng kem của Kido tươi sáng đến mức Unilever từng sẵn sàng chi tiền gấp 10 lần so với số tiền Kido đã bỏ ra (200 triệu USD) để mua lại Kem Wall’s nhưng dĩ nhiên Kido không đồng ý.

Hay thương vụ đình đám khác của Kido là sáp nhập Vinabico vào Tập đoàn (năm 2008). Với thương vụ sáp nhập này, Kido đạt được mục tiêu mở rộng ngành bánh tươi và kẹo trang trí, với thị phần dẫn đầu của Vinabico.

Ở ngành dầu ăn, cũng nhờ thâu tóm chi phối các thương hiệu dẫn đầu như Dầu Tường An, Vocarimex và Golden Hope Nhà Bè (đổi thành Kido Nhà Bè) mà Kido đã vươn lên vị trí thứ 2 của ngành, chỉ sau Cái Lân. Riêng ngành bơ thực vật, Kido thông qua Tường An chiếm lĩnh thị trường, nắm 74,9% thị phần (theo Euromonitor).

Kido đã đổ hàng ngàn tỉ đồng và kiên trì theo đuổi suốt nhiều năm mới có thể đưa Tường An, Vocarimex về cùng một nhà. Mảng dầu ăn trở thành chủ lực và rất được Kido kỳ vọng. Năm 2022, theo báo cáo thường niên, doanh thu từ ngành dầu ăn chiếm tới 82% doanh thu Kido.

Công thức M&A mới

Thông qua M&A, Kido đã đạt những cột mốc tăng trưởng ngoạn mục. Giai đoạn 2005-2009, doanh thu Kido dưới 1.500 tỉ đồng. Đến năm 2010, nhờ sáp nhập Kinh Đô Miền Bắc, Kem Kido’s, doanh thu Kido đã tăng mạnh, đạt trên 3.000 tỉ đồng; lợi nhuận cũng tăng từ 250 tỉ đồng lên hơn 400 tỉ đồng.

Nhưng từ năm 2014, tăng trưởng doanh thu Kido có sự chững lại, chỉ khoảng 4.200-4.300 tỉ đồng. Nhiều nhà phân tích tài chính đánh giá, vì khó khăn trong tăng trưởng doanh thu, lãnh đạo Kido đã nỗ lực hiệu quả hóa chi phí hoạt động, giúp lợi nhuận vẫn duy trì tốt. Nhóm nghiên cứu MAF nhận định: “Kido là một trong những điển hình của doanh nghiệp nội chủ động M&A và đạt được những thành tựu nhất định”.

Dẫu vậy, cũng như bao doanh nghiệp khác, bước đường M&A của Kido cũng vấp phải không ít thất bại. Đáng kể nhất là khoản thua ở Tribeco (năm 2005) và Nutifood (năm 2007). Giám đốc một công ty chuyên về M&A từng lý giải, trong thương vụ Tribeco, Kido đã chưa tận dụng tốt hệ thống phân phối của cả 2. Ngoài ra, vì nắm ít cổ phần hơn đối tác nên Kido không đủ quyền tác động đến chiến lược kinh doanh, dẫn đến hoạt động kinh doanh không đi cùng hướng.

Nhưng cũng nhờ thất bại ở Tribeco và Nutifood, lãnh đạo Kido mới tìm ra công thức M&A riêng. Đó là tái cấu trúc hệ thống, tài chính, nhân sự để tạo nền tảng cho việc M&A; am hiểu văn hóa, đặc thù thị trường; thẩm định công ty trước khi M&A; tiến đến nắm giữ cổ phần chi phối; mở rộng quy mô; đa dạng hóa sản phẩm nhưng phải trong nhu cầu thiết yếu (thực phẩm). Đặc biệt 2 bên phải không khác biệt quá về tư duy mới có thể hòa hợp.

Nhưng sở dĩ Kido có thể theo đuổi chiến lược M&A bền bỉ cũng nhờ có kinh nghiệm làm tốt hậu M&A. Những vấn đề phức tạp của M&A như sử dụng người, bố trí người, đào tạo, hòa hợp văn hóa, trao đổi… đều thuộc về hậu M&A và quyết định đến sự thành bại của một thương vụ.

Cho đến nay, công thức M&A này vẫn được Kido áp dụng. Năm 2023 và các năm tiếp theo, Kido đặt tập trung vào 4 ngành dầu ăn, kem, bánh kẹo và gia vị (nước mắm). Kido dự tính tận dụng kênh phân phối lạnh (120.000 điểm) cho ngành bánh và kết hợp kênh phân phối khô (450.000 điểm) cho ngành gia vị. Ngoài ra, chiến lược chung của Kido là mở rộng sản phẩm mới dựa theo khẩu vị, sở thích, nhu cầu, xu hướng của từng đối tượng khách hàng.

Dù mục tiêu khác biệt ở từng mốc thời gian, ông Nguyên cho biết: “Tăng độ lớn của thị trường thông qua M&A và mở rộng hợp tác vẫn sẽ là trọng tâm hàng đầu mà Kido hướng đến”.

Thủy Ngọc

Nguồn: nhipcaudautu