Luật chơi mới của e-commerce

Bức tranh thương mại điện tử năm 2023 và những năm tới là các sàn sẽ tăng phí để tiến đến mục tiêu hòa vốn.

Đà tăng trưởng mạnh không đổi, kênh bán hàng không đổi nhưng áp lực hòa vốn của các nền tảng thương mại điện tử đang đặt ra luật chơi mới cho doanh nghiệp nhỏ và vừa (SME) ở Việt Nam.

Tiếp tục đà tăng trưởng

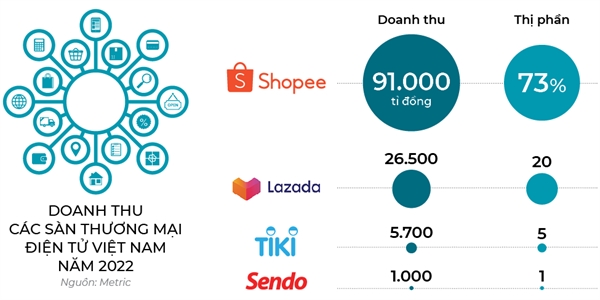

Kết thúc năm 2022, theo thống kê của Hiệp hội Thương mại Điện tử Việt Nam, doanh thu thương mại điện tử trong nước đạt 16,5 tỉ USD, tăng 20% so với cùng kỳ năm ngoái.

Dù 4 sàn thương mại điện tử phổ biến trước đây vẫn hoạt động nhưng phần lớn doanh thu đang thuộc về 2 sàn ngoại dẫn đầu là Shopee với 73% thị phần (tương đương 91.000 tỉ đồng) và Lazada với 20% thị phần (tương đương 26.500 tỉ đồng), theo báo cáo của Metric.

Dự kiến năm 2023, doanh thu thương mại điện tử Việt Nam tiếp tục duy trì ở mức tăng 20-25%. Đây là tín hiệu lạc quan so với nhiều ngành khác trong bối cảnh các công ty chứng khoán như Rồng Việt, MBS đều dự đoán kinh tế vĩ mô năm 2023 sẽ tăng trưởng chỉ 5,6-6% so với mức 8% trước đó. Suy giảm kinh tế toàn cầu cùng chu kỳ đi xuống của bất động sản trong nước là nguyên nhân chính cho việc điều chỉnh tăng trưởng kinh tế. Trong khi đó, với thương mại điện tử, mức tăng trưởng thị trường trong nước được cho là đến từ thế hệ Gen Z (đang chiếm 30% người tiêu dùng online).

Thứ 2 là lực đẩy đầu tư từ các nền tảng thương mại điện tử trong cuộc đua giành thị phần. Mặc dù thị trường thương mại điện tử Việt Nam đã xác định ngôi vương và khoảng cách khá an toàn so với đơn vị thứ 2, nhưng Shopee đang phải cắt giảm chi phí (bao gồm chi phí nhân sự, trợ giá khuyến mãi, ngân sách quảng cáo…) và ngừng đầu tư vào các thị trường mới để đạt mục tiêu hòa vốn trong năm nay trong khi các đơn vị như Lazada, TikTokShop (sàn thương mại điện tử mới của mạng xã hội TikTok) vẫn rất nhiệt huyết trong cuộc đua này.

Đầu tiên là Lazada, theo Nikkei Asia, hồi tháng 8/2022, Alibaba đã bơm thêm hơn 910 triệu USD, nâng tổng số tiền nhận được từ tập đoàn mẹ của nền tảng này trong năm 2022 gần 1,3 tỉ USD. Ông James Dong, Giám đốc Điều hành Lazada Group, thừa nhận nguồn lực dồi dào từ tập đoàn mẹ đang đem lại lợi thế rất lớn cho Công ty trong cuộc đua thương mại điện tử ở khu vực Đông Nam Á, nhất là trong bối cảnh thị trường được dự đoán sẽ khó khăn trong ít nhất vài quý nữa.

Lazada hiện có 150 triệu người dùng tại 6 thị trường Đông Nam Á và dự định tăng gấp đôi con số này trong 7 năm tới. Tại Việt Nam, Lazada hợp tác với Masan Group, sau khoản đầu tư 400 triệu USD vào The CrownX, nhánh bán lẻ tiêu dùng tích hợp của Masan, thông qua một tập đoàn do Alibaba và Baring Private Equity Asia đứng đầu.

Thứ đến là TikTokShop, tham gia thị trường khi hạ tầng giao nhận, thanh toán và thói quen sử dụng thương mại điện tử đã trưởng thành và có nguồn khách hàng trẻ dồi dào truy cập mỗi ngày từ kênh mạng xã hội. TikTokShop bỏ qua giai đoạn đầu tư hạ tầng, quảng bá như các đối thủ và dùng chi phí đó thu hút các nhà bán hàng như phí hoa hồng thấp, hỗ trợ quảng cáo, hỗ trợ khuyến mãi, hỗ trợ nhà bán hàng tiếp cận thêm khách hàng… nên đang có mức tăng trưởng rất nhanh ở Việt Nam và tạo ra một xu hướng kinh doanh mới gọi là “Shoppertainment – bán hàng kết hợp trải nghiệm giải trí”, đang được rất nhiều doanh nghiệp trẻ ứng dụng.

Theo Metric, doanh thu mỗi ngày trên nền tảng này năm 2022 đạt hơn 56 tỉ đồng, giá trị trung bình mỗi đơn hàng vào khoảng 130.000 đồng. Để dễ so sánh, thống kê cho thấy doanh thu trong 1 tháng của TikTokShop đã tương đương 80% của Lazada và gấp 4 lần Tiki dù gia nhập thị trường chưa đến 1 năm.

Thiết lập “luật” mới

Nhưng lực đẩy đến từ dòng vốn ngoại đã không còn miễn phí hoàn toàn như trước kia. Sau khi tăng chiết khấu để giảm lỗ, bắt đầu từ tháng 11/2022 các nền tảng thương mại điện tử ở Việt Nam tiến hành hạn chế dữ liệu khách hàng, hay nói cách khác doanh nghiệp sẽ không có dữ liệu về người bán, địa chỉ, số điện thoại của khách hàng như trước kia (trừ các sản phẩm công nghệ có bảo hành, vẫn được sàn chia sẻ thông tin người mua). Điều này sẽ làm tăng sự lệ thuộc của các doanh nghiệp bán hàng dựa vào sàn, đồng thời kích thích nhu cầu sử dụng dịch vụ quảng cáo trên những nền tảng sàn thương mại điện tử trong thời gian tới. Và đây là dịch vụ sẽ tăng giá theo chu kỳ nên chi phí cho nó sẽ không bao giờ giảm.

Lấy ví dụ, theo thống kê của Haravan, công ty cung cấp giải pháp kinh doanh đa kênh trực tuyến, năm 2022 chi phí để có một đơn hàng thời trang trung bình vào từ 80.000-120.000 đồng, mỹ phẩm vào khoảng 60.000-120.000 đồng và đồ công nghệ trị giá cao (trên 1 triệu đồng), dao động từ 200.000-500.000 đồng mỗi đơn.

“Theo xu hướng trên, chi phí để có một đơn hàng từ khách mới sẽ cao hơn trong tỉ trọng doanh thu của doanh nghiệp, chưa kể những khoản chi phí phải trả cho các sàn thương mại điện tử như phí giao nhận, phí chiết khấu cho sàn, phí quảng cáo”, ông Nguyễn Mạnh Tấn, Giám đốc Tiếp thị Haravan, cho biết.

Trong khi đó, sự xuất hiện của nhân tố mới là TikTokShop với nhiều chính sách ưu đãi chi phí nhưng nền tảng này cũng bắt đầu hạn chế người bán đính kèm đường link dẫn đến các nền tảng bán hàng khác để từng bước đẩy mạnh các dịch vụ quảng cáo, sàn thương mại điện tử của riêng mình và nâng tỉ lệ hoàn đơn cao khi bán hàng sàn thương mại điện tử này, cũng là vấn đề khó gỡ với các nhà kinh doanh.

Một thông điệp ngầm gửi đến những doanh nghiệp online là “không có bữa trưa nào miễn phí”, TikTokShop sau thời gian trợ lực nhà bán hàng sẽ tiến hành tăng phí và giảm trợ giá như những nền tảng khác. Đây là chiến lược chung của các nền tảng sàn thương mại điện tử.

Dù hình thức hợp tác bán hàng với KOL/KOC (cá nhân, tổ chức/người tiêu dùng có sức ảnh hưởng) đang phát huy thế mạnh từ khi giãn cách và dễ dàng tiếp cận lượng lớn nhóm khách hàng trẻ nhanh chóng, nhưng đó chưa phải là lựa chọn tối ưu hàng đầu cho doanh nghiệp để bớt sự phụ thuộc vào các sàn thương mại điện tử, vì hình thức hợp tác bán hàng với KOL/KOC cũng là một dạng chi phí quảng cáo.

Có 2 hình thức chia sẻ hợp tác với KOL/KOC là phí booking và hoa hồng dựa trên doanh số bán hàng. Độ nổi tiếng của KOL/KOC trong các lĩnh vực tỉ lệ thuận với chi phí bỏ ra, nhưng không phải cứ nổi tiếng là có thể giúp doanh nghiệp bán được hàng, nhiều trường hợp vừa mất tiền đầu tư, vừa không có doanh số, vừa ảnh hưởng đến thương hiệu, nên khi hợp tác doanh nghiệp cần cân nhắc lựa chọn phù hợp, tránh các hình ảnh tiêu cực.

Ông Võ Quốc Hưng, Giám đốc Tăng trưởng của Tonkin Media, cho biết dù có lợi thế giúp sản phẩm tiếp cận rất nhanh nhờ khả năng thu hút đông đảo người sử dụng thuộc thế hệ Gen Z nhưng các KOL/KOC thường phục vụ nhiều nhãn hàng nên mối liên hệ giữa người sử dụng và thương hiệu doanh nghiệp rất thấp. “Thứ đến, khi các KOL/KOC vướng vào bê bối truyền thông có thể ảnh hưởng đến thương hiệu doanh nghiệp”, ông Hưng nói thêm.

Giảm áp lực vận hành

Nhìn chung, bức tranh thương mại điện tử năm 2023 và những năm tới là các sàn sẽ hướng về việc tăng phí để tiến đến mục tiêu hòa vốn, phí quảng cáo, phí hoa hồng, phí tham gia các chương trình Mega Sales, Livestream bán hàng hay hợp tác với KOL/KOC sẽ luôn tăng vì nhu cầu thị trường ngày càng cao. Trong khi giá trị đơn hàng trung bình không tăng kịp vì bị ảnh hưởng của nền kinh tế đến sức mua đòi hỏi doanh nghiệp phải tính toán lại chi phí trước khi mở gian hàng hoặc đẩy mạnh các chương trình bán hàng trên “mây”.

Thật ra không chỉ các nhà bán hàng trực tuyến mới cảm nhận sức nóng từ những nền tảng sàn bán hàng, như các đơn vị giao nhận, chẳng hạn. Vài năm trở lại đây các hãng dẫn đầu thị trường như Giao Hàng Nhanh, Giao Hàng Tiết Kiệm, cho đến các đơn vị nhượng quyền thương hiệu như SuperShip và gần đây là J&T Express… đều chuyển cơ cấu doanh thu về phục vụ các nhà kinh doanh online, doanh nghiệp SME thay vì tập trung vào sàn như trước kia. Điển hình như Giao Hàng Nhanh, hiện doanh thu từ các sàn thương mại điện tử chỉ chiếm 20-30% tổng doanh thu của công ty này.

Sở dĩ các doanh nghiệp giao hàng chuyển mình nhanh là vì trong khi tại hầu hết các nước ở khu vực doanh số bán hàng trên các nền tảng thương mại điện tử chiếm phần lớn thì Việt Nam lại đa dạng kênh bán hàng hơn, tạo cơ sở cho doanh nghiệp cân đối thu chi, dòng tiền và lợi nhuận từ các nhà bán cũng tốt hơn. “Chúng tôi nghĩ đã đến lúc các doanh nghiệp nên quan tâm và tận dụng dữ liệu khách hàng của mình”, ông Tấn của Haravan nhận xét.

Theo ông Tấn, ngày càng có đa dạng dịch vụ quảng cáo trên những kênh online, từ quảng cáo mạng xã hội, các sàn thương mại điện tử, các dịch vụ truyền thông hay hợp tác KOL/KOC là vừa hợp lý vừa lãng phí.

Lãng phí khi đây là các dịch vụ có chi phí không nhỏ và giá ngày càng tăng theo thời gian nhưng doanh nghiệp SME không đo lường hiệu quả, không giữ lại dữ liệu khách hàng cho mình, mà dữ liệu được cho là vàng trong thời điểm kinh doanh dựa trên công nghệ.

Hợp lý là vì đây là các nguồn có thể mở rộng tập khách hàng cho doanh nghiệp và từ đó xây dựng, khai thác sử dụng tập dữ liệu khách hàng riêng, dẫn họ về hệ thống CRM (quản trị quan hệ khách hàng) hay website doanh nghiệp, cửa hàng thương hiệu, kênh tương tác như Facebook Messenger/Zalo để tiến hành các chiến dịch tái tiếp thị do chính công ty thực thi, tăng tần suất mua lại, tối đa giá trị vòng đời của một khách hàng. Một cách tối ưu chi phí đầu tư khi có được một khách hàng.

So với 8 năm trước, khi thương mại điện tử mới sơ khởi ở Việt Nam và các dịch vụ cốt lõi như giao nhận, thanh toán trực tuyến tập trung ở các sàn thương mại điện tử thì nay các đơn vị, nhà cung cấp đó đã tách rời, đa dạng hơn, chi phí sở hữu và vận hành một hệ thống kết nối xuyên suốt các bên đã dễ dàng hơn rất nhiều, vì hầu như các nền tảng đều mở để tích hợp với nhau, tạo thành một hệ sinh thái hỗ trợ cho thương mại điện tử tăng trưởng.

“Chúng tôi nghĩ đây là thời điểm tốt nhất để các doanh nghiệp xây dựng hệ thống bán hàng phi tập trung, tức là không phụ thuộc hoàn toàn vào một kênh bán nào để giảm rủi ro và chủ động tiếp cận khách hàng theo cách của mình”, ông Tấn của Haravan nói.

Huy Vũ

Nguồn: nhipcaudautu