Thế khó của các công ty công nghệ Đông Nam Á

Các công ty công nghệ lớn Đông Nam Á gặp khó khăn khi nhà đầu tư đòi hỏi lợi nhuận cao hơn.

Các ngôi sao công nghệ hàng đầu ở Đông Nam Á đang đối mặt với một cuộc chiến để duy trì vị thế của mình trước sự thờ ơ từ các nhà đầu tư. Áp lực ngày càng gia tăng buộc họ phải chứng minh khả năng sinh lời của mình trong bối cảnh việc cắt giảm chi phí không còn là đủ.

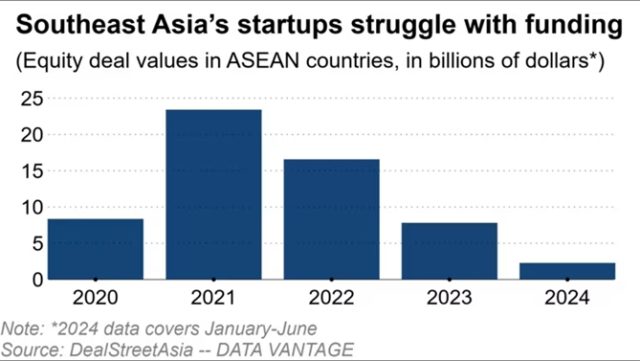

Tâm lý thận trọng, bị đẩy lên cao bởi căng thẳng địa chính trị và môi trường kinh tế vĩ mô mong manh, cũng ảnh hưởng đến các startup đang tìm kiếm vốn đầu tư. Hoạt động huy động vốn trong khu vực đã giảm 1/3 so với cùng kỳ năm ngoái trong nửa đầu năm 2024.

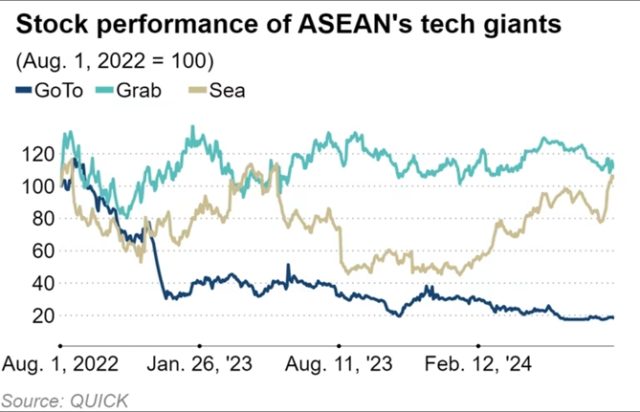

Cổ phiếu của Grab và GoTo giảm lần lượt 2% và gần 40% trong năm nay, mặc dù cả hai công ty ghi nhận mức lỗ nhỏ hơn trong kết quả kinh doanh quý II. Trong khi đó, cổ phiếu của Sea, đối thủ của Grab tại địa phương, đã tăng gấp đôi trong năm nay, nhưng vẫn thấp hơn hơn 75% so với mức đỉnh vào tháng 11/2021.

“Nhà đầu tư vẫn rất coi trọng những công ty có khả năng mở rộng thị trường một cách có lợi nhuận. Các công ty đứng trước những yêu cầu gắt gao hơn trong đầu tư và khả năng tăng trưởng có lợi nhuận cũng như cơ hội thị trường”, ông Ranjan Sharma, Chuyên gia giám sát nghiên cứu cổ phiếu công nghệ Đông Nam Á tại JPMorgan, cho biết.

Theo ông David Materazzi, CEO Galileo FX, các công ty như Grab, Sea và GoTo, được coi là những siêu sao công nghệ trong khu vực ASEAN, gặp phải “phản ứng khác biệt” của thị trường, phản ánh sự nhận thức khác nhau của nhà đầu tư về triển vọng của họ.

“Sea được xem là có mô hình kinh doanh mạnh mẽ và có khả năng mở rộng hơn, mặc dù gặp phải nhiều thách thức, nhưng dường như đang tiến gần hơn đến việc đạt được lợi nhuận bền vững. Trong khi đó, Grab và GoTo được coi là đang gặp nhiều khó khăn hơn, với các chiến lược hiện tại chưa thuyết phục được thị trường về khả năng tạo ra lợi nhuận ổn định”, ông Materazzi nói.

Báo cáo kết quả kinh doanh của Grab trong quý II ghi nhận mức giảm 68%, xuống còn 56 triệu USD. Công ty đã điều chỉnh EBITDA năm 2024 lên 250-270 triệu USD từ mức 180-200 triệu USD.

Các nhà phân tích từ HSBC Global Research cho rằng, Grab có khả năng tạo ra “các sản phẩm đổi mới” như các kế hoạch chia sẻ chuyến đi và gói đăng ký cho các nhánh kinh doanh có thể “thúc đẩy tăng trưởng doanh thu cao hơn trong tương lai”, mặc dù vẫn còn nhiều rủi ro. Một rủi ro chính là chi phí vốn tăng cao khi Grab là một cổ phiếu có thời hạn dài và giá trị của nó khá nhạy cảm với sự biến đổi trong chi phí vốn.

Về phần GoTo, công ty ghi nhận mức giảm 42% trong quý II so với cùng kỳ năm trước. Giới phân tích cho rằng công ty cần phải làm nhiều hơn là chỉ thu hẹp khoản lỗ, đồng thời cải thiện nền tảng để bắt đầu tạo ra lợi nhuận. “Kết quả này cho thấy mảng kinh doanh theo yêu cầu của GoTo vẫn đang phải đối mặt với sự cạnh tranh mạnh mẽ. GoTo cần gửi tín hiệu đến các nhà đầu tư về khả năng tài chính của công ty”, ông Jianggan Li, CEO Momentum Works, cho biết.

Theo ông Marcus Wolter, Giám đốc Caldwell, thách thức của GoTo là tích hợp các dòng kinh doanh trong lĩnh vực thương mại điện tử, gọi xe và dịch vụ tài chính một cách hiệu quả để đạt được lợi nhuận bền vững. “Thị trường có thể hoài nghi về khả năng của GoTo trong việc đạt được sự cộng hưởng giữa các hoạt động này, đặc biệt là trước áp lực cạnh tranh tại Indonesia”, ông Wolter nói.

Ngược lại, Sea của Singapore đã có giai đoạn phục hồi tài chính đáng kể sau khi liên tục báo cáo lợi nhuận từ quý cuối năm 2022.

Ngược lại, Sea của Singapore, điều hành các doanh nghiệp thương mại điện tử và trò chơi, đã trải qua một sự phục hồi về tài chính sau khi liên tục báo cáo có lợi nhuận từ quý cuối năm 2022. Giá trị tài sản ròng của công ty đạt 79,9 triệu USD cho quý từ tháng 4 đến tháng 6, sau khi được niêm yết trên Sàn Giao dịch Chứng khoán New York. Sea dự kiến nền tảng mua sắm trực tuyến Shopee, mảng kinh doanh quan trọng nhất của công ty, sẽ mang lại giá trị bán hàng lớn hơn so với dự báo trước đó vào tháng 3.

Cách mà Sea, Grab và GoTo được đánh giá về triển vọng lợi nhuận làm nổi bật sự hoài nghi đối với các startup ASEAN theo đuổi dòng vốn, nhưng lại thiếu kết quả về khả năng tạo ra tiền mặt. Hoạt động huy động vốn tại Đông Nam Á đã giảm do các nhà đầu tư tổ chức thận trọng hơn trong việc đặt cược vào các doanh nghiệp chưa được chứng minh. Một báo cáo của DealStreetAsia cho thấy, giá trị vốn cổ phần thu được từ các giao dịch startup Đông Nam Á giảm 36% so với cùng kỳ năm trước, xuống còn 2,29 tỉ USD, mức thấp nhất trong hơn năm năm qua.

Theo công ty phân tích GlobalData, trong khu vực châu Á-Thái Bình Dương, các giao dịch vốn mạo hiểm có các vòng tài trợ đã giảm 16,5% so với cùng kỳ năm trước trong nửa đầu năm, phản ánh sự suy thoái của ASEAN. “Những thách thức kinh tế vĩ mô và căng thẳng địa chính trị dường như đã ảnh hưởng đến niềm tin của nhà đầu tư”, ông Aurojyoti Bose, Chuyên gia phân tích tại GlobalData, cho biết.

Khánh Tú

Nguồn: nhipcaudautu